Samla lån och krediter – Jämför och ansök om samlingslån

Samla lån och få koll på de bästa erbjudandena. Jämför räntor och villkor från Sveriges ledande banker och långivare i listan nedan. Med hjälp av våra smarta filter hittar du snabbt ett lån som passar just din ekonomiska situation.

Läs mer om vad det innebär att samla lån, de olika villkoren och vilken ränta som är förmånlig för ditt lån.

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Månadsbeloppen beräknas utifrån lägsta tillgängliga uppgifter om effektiv ränta på långivarens hemsida. Sverigekredit tar ej ansvar för eventuella skillnader från slutliga månadsbelopp.

Vad innebär det att samla lån?

Att samla lån innebär att du tar ett större lån, ofta kallat ett samlingslån, för att lösa flera mindre lån och krediter. Syftet med denna lösning är att förenkla din ekonomi och samtidigt sänka dina totala lånekostnader. När du väljer att samla lån och krediter hos en enda långivare kan du ofta förhandla fram bättre villkor, vilket leder till en lägre månadskostnad och en mer överskådlig betalningsplan.

En av de främsta anledningarna till att många väljer att slå ihop lån är möjligheten att få ned räntan. Har du exempelvis mindre lån och kreditkortsskulder med hög ränta, kan ett samlingslån bidra till att du betalar mindre i ränta totalt sett. Dessutom ger färre fakturor och betalningstillfällen en mer strukturerad privatekonomi, vilket i sin tur minskar risken för onödiga påminnelseavgifter och förseningsräntor.

Genom att samla dina lån och eventuellt också samla krediter blir det enklare att följa hur återbetalningen framskrider, samtidigt som du får en tydligare bild av hur mycket du faktiskt betalar varje månad. För många innebär det en ökad trygghet och bättre framförhållning, då du kan planera din ekonomi mer effektivt. Att samla alla lån under ett och samma paraply ger således inte bara bättre villkor och lägre avgifter, utan bidrar även till att stärka din kreditvärdighet på sikt.

Vad är ett samlingslån?

Ett samlingslån är ett större lån som du tar för att lösa flera mindre lån och krediter. I praktiken innebär det att du ersätter dina befintliga låneskulder – exempelvis privatlån, kreditkortsskulder eller avbetalningar – med ett enda samlat lån. Genom att slå ihop lån på detta sätt kan du sänka din totala månadskostnad och förenkla din ekonomi, eftersom du endast behöver betala tillbaka till en långivare istället för flera.

Det huvudsakliga syftet med ett samlingslån är att få bättre ränta och villkor än vad dina nuvarande lån och krediter erbjuder. Detta kan leda till både lägre kostnader och bättre översikt, då du slipper hålla reda på flera olika förfallodatum och avgifter. Att samla lån och krediter i ett samlingslån kan dessutom förbättra din kreditvärdighet, eftersom du får mer kontroll över din återbetalningsplan och minskar risken för att missa betalningar eller drabbas av onödiga påminnelseavgifter.

Vilka typer av lån och krediter kan jag samla?

När du väljer att teckna ett samlingslån finns det en rad olika skulder och kreditformer du kan slå ihop. Förutom privatlån (även kallade blancolån), kreditkortsskulder, avbetalningsköp och räntebärande kontokrediter, går det ofta bra att inkludera snabblån (ibland kallade SMS-lån). Dessa kan kännetecknas av höga räntor och korta löptider, vilket snabbt gör dem dyra om de inte betalas tillbaka i tid. Att inkludera dessa lån i ett samlingslån kan därför ge stor effekt på dina totala kostnader.

Många har även mindre delbetalningar för exempelvis elektronikköp eller abonnemang, vilka också kan ingå i ett samlingslån. Syftet med att samla dessa lån och krediter är att få ned totalkostnaden genom att sänka räntan och minska antalet fakturor. När du samlar flera olika lån i ett enda kan du dessutom undvika att betala flera aviavgifter, uppläggningskostnader och övriga administrativa avgifter – något som annars lätt kan driva upp den totala månadskostnaden.

Viktigt att notera är att alla långivare inte accepterar alla sorters skulder, men de flesta samlingslån täcker åtminstone privatlån, kreditkortsskulder och snabblån. Skulle du känna dig osäker på vilka typer av krediter du kan inkludera, är det alltid bäst att rådfråga den aktuella långivaren eller låneförmedlaren innan du skickar in din ansökan.

Fördelarna med att slå ihop lån:

1. Lägre månadskostnad

En av de främsta anledningarna till att välja ett samlingslån är möjligheten att få en lägre månadskostnad. När du ersätter flera mindre lån med ett större, kan du ofta förhandla om bättre ränta och villkor. Detta innebär att du kan spara pengar varje månad, särskilt om du tidigare haft dyrare krediter eller snabblån med höga räntor.

2. Bättre översikt över din ekonomi

Flera lån och krediter innebär flera olika amorteringsplaner, räntesatser och förfallodatum. Genom att slå ihop dem till ett enda lån blir det betydligt enklare att hålla koll på din ekonomiska situation. Du ser tydligt hur mycket du betalar i ränta och amortering, vilket kan hjälpa dig att planera och fördela din budget på ett mer effektivt sätt.

3. Färre räkningar och avgifter

Varje lån eller kredit innebär ofta fasta avgifter, till exempel avi- och uppläggningskostnader. När du samlar alla lån hos en långivare slipper du många av dessa avgifter, vilket kan sänka dina totala utgifter ytterligare. Dessutom minimerar du risken för försenade betalningar, eftersom du bara behöver hålla reda på en faktura per månad.

4. Möjlighet att förbättra din kreditvärdighet

Genom att betala dina skulder i tid och minska antalet aktiva krediter ökar du chansen att förbättra din kreditvärdighet. Med färre lån att hålla reda på blir det enklare att sköta betalningarna korrekt, vilket kan signalera en mer ansvarsfull ekonomi till banken eller långivaren. En högre kreditvärdighet kan dessutom ge dig ännu bättre lånevillkor i framtiden.

Nackdelar med att slå ihop lån:

1. Längre återbetalningstid kan öka totalkostnaden

Även om du kan sänka din månadskostnad genom att samla lån, finns en risk att du förlänger den totala återbetalningstiden. Ett lägre månadsbelopp kan kännas fördelaktigt på kort sikt, men kan innebära att du betalar mer i ränta totalt sett under lånets hela löptid.

2. Nya eller högre avgifter

När du tar ett nytt lån för att lösa dina gamla skulder kan det tillkomma uppläggningsavgifter, aviavgifter eller andra administrativa kostnader. Även om dessa ofta kompenseras av den lägre räntan, är det viktigt att räkna på helheten för att vara säker på att du faktiskt sparar pengar.

3. Inte alltid lägre ränta

Det är inte garanterat att ett samlingslån alltid ger en bättre ränta, särskilt om din kreditvärdighet eller ekonomiska situation inte är optimal. I vissa fall kan du få ett erbjudande som inte är mer fördelaktigt än dina befintliga lån. Därför är det viktigt att jämföra olika långivares villkor och göra en noggrann kalkyl innan du bestämmer dig.

Så hjälper vi dig att samla lån och krediter

Sverigekredit är en jämförelsetjänst som samlar Sveriges bästa lån och krediter på ett och samma ställe. Varje månad använder över 20 000 personer vår tjänst för att jämföra långivare, räntor och villkor – allt i syfte att sänka månadskostnader, förbättra kreditvärdigheten och få en mer balanserad ekonomi. Utöver jämförelser av lån och krediter hittar du även värdefulla tips på vår sida om privatekonomi, där du får råd om budget, sparande och investeringar för att stärka din ekonomiska situation.

Att samla lån genom vår tjänst innebär i praktiken att du ersätter flera mindre lån och krediter med ett enda samlingslån. Det resulterar i en mer överskådlig ekonomi, ofta med en lägre månadskostnad och färre avgifter. Om du skulle ha frågor eller vill ha personlig rådgivning kring vilka lån som passar bäst för just din situation, finns vår kundsupport alltid till hands för att ge tips och vägledning.

Så fungerar ansökan steg för steg:

1. Jämför långivarnas erbjudanden

Använd vår jämförelsetjänst för att se vilka långivare som erbjuder bäst ränta och villkor för ditt behov. Du får en tydlig överblick och kan snabbt se hur du kan spara pengar genom att slå ihop befintliga lån och krediter.

2. Skicka in din ansökan

Via Sverigekredit länkas du direkt till vald långivares digitala ansökningsformulär. Fyll i information om din ekonomiska situation och hur mycket du önskar låna. Ofta får du svar redan samma dag.

3. Samla dina lån och krediter

När din ansökan beviljas löser du dina befintliga lån och krediter med det nya samlingslånet. På så sätt har du bara en faktura och en ränta att hålla koll på, vilket ger en enklare vardagsekonomi och vanligtvis lägre totalkostnad.

Vad krävs för att få ett samlingslån?

För att få ett samlingslån behöver du uppfylla vissa grundläggande krav, som kan variera mellan olika långivare. Generellt sett krävs att du är minst 18–20 år och har en fast inkomst som visar att du kan betala tillbaka lånet. Inkomstkraven kan skilja sig åt beroende på långivare, men det är vanligt att du behöver ha en regelbunden inkomst från anställning, pension eller egen verksamhet.

Du behöver också vara folkbokförd i Sverige, och vissa långivare kräver att du har varit det under en viss period. När det gäller din kreditvärdighet accepterar vissa långivare betalningsanmärkningar, men det är svårare att få ett lån om du har en aktiv skuld hos Kronofogden. I sådana fall kan det vara en fördel att först försöka lösa eventuella skulder innan du ansöker om ett samlingslån.

Eftersom villkoren skiljer sig mellan olika långivare är det alltid bra att jämföra flera alternativ. Genom att använda en jämförelsetjänst kan du snabbt få en överblick över vilka lån du har möjlighet att få, baserat på din ekonomiska situation. Detta ökar dina chanser att hitta det bästa samlingslånet med de mest fördelaktiga villkoren.

Nya regler för samlingslån 2025 – så påverkas du

Utöver de grundläggande krav som ställs av långivare har även lagstiftningen förändrats från och med den 1 mars 2025. Syftet är att ge dig som konsument ett starkare skydd och skapa tryggare villkor när du lånar pengar – särskilt vid samlingslån.

Här går vi igenom vad de nya reglerna innebär och hur de kan påverka dina möjligheter att samla lån och krediter på ett mer fördelaktigt sätt.

Räntetak

Tidigare kunde räntor på lån och krediter variera kraftigt, men nu har regeringen infört en maxränta på 20 % + referensränta (just nu 3 %), vilket innebär att den högsta tillåtna räntan är 23 %.

Referensräntan för perioden 1 januari – 30 juni 2025:

3,00 %

Hur påverkar detta dig?

- När du samlar lån kan du vara säker på att räntan inte är oskäligt hög.

- Lättare att jämföra lån eftersom alla långivare måste följa räntetaket.

- Minskad risk för att hamna i skuldfällor på grund av höga räntekostnader.

Strängare kreditprövningar

Alla långivare måste nu genomföra mer omfattande kreditprövningar för att säkerställa att du har ekonomisk möjlighet att betala tillbaka ditt lån.

Vad innebär detta?

- Du kan behöva lämna mer detaljerad information om din ekonomi.

- Långivare beviljar inte lån om din återbetalningsförmåga är tveksam.

- Mindre risk att ta lån som leder till ekonomiska problem.

Förbättrad transparens i lånemarknadsföring

Utöver detta införs en obligatorisk upplysning som måste finnas i all reklam och på alla webbplatser som erbjuder lån. Den ska informera om riskerna med skuldsättning och hänvisa till kommunal budget- och skuldrådgivning.

Syftet är att du som konsument snabbt ska kunna förstå kostnaderna med att låna pengar – och veta vart du kan vända dig för stöd om din ekonomi är ansträngd.

Upplysningen:

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

För fullständiga riktlinjer och ytterligare detaljer kan du besöka Konsumentverkets webbsida.

Samla lån 2025 – Är det fortfarande en bra idé?

Ja! Med de nya reglerna blir samlingslån en ännu tryggare och mer lönsam lösning för att hantera skulder. Jämför lån noggrant och välj den bästa långivaren för din situation.

Läs mer om de nya reglerna på lånemarknaden 2025 →

Dina fördelar med att använda en låneförmedlare

Att använda en låneförmedlare när du söker ett samlingslån ger flera fördelar. Istället för att själv kontakta flera banker och långivare kan du med en enda ansökan få erbjudanden från flera aktörer, vilket sparar både tid och ansträngning.

En stor fördel är att endast en kreditupplysning tas, trots att du får flera låneförslag att jämföra. Detta innebär att din kreditvärdighet inte påverkas negativt, vilket kan vara fallet om du gör flera separata ansökningar hos olika långivare.

Dessutom hjälper en låneförmedlare dig att hitta det bästa erbjudandet baserat på din ekonomi och kreditvärdighet. Genom att jämföra olika alternativ kan du hitta det lån med lägst ränta och bäst villkor, vilket kan sänka dina totala lånekostnader. Eftersom tjänsten är kostnadsfri för dig som låntagare finns det inga nackdelar med att använda en låneförmedlare – bara möjligheten att få ett mer förmånligt lån.

Går det att slå ihop lån trots låg kreditvärdighet?

Ja, det är möjligt att samla lån även om du har låg kreditvärdighet, men det kan vara svårare att få lån med låg ränta och bra villkor. Vissa långivare accepterar ansökningar från personer med betalningsanmärkningar, men ofta krävs en stabil inkomst och en rimlig skuldsituation.

Ett sätt att öka dina chanser är att ansöka via en låneförmedlare, som kan jämföra flera långivare åt dig. Andra alternativ inkluderar att ha en medlåntagare eller att försöka förbättra din kreditvärdighet innan du ansöker.

Läs mer i vår artikel: Samla lån med dålig kreditvärdighet för fler tips och lösningar.

Hur samlade lån kan förbättra din kreditvärdighet

Att samla dina lån och krediter kan på sikt ha en positiv effekt på din kreditvärdighet. Genom att ersätta flera mindre lån och krediter med ett enda samlingslån minskar antalet aktiva krediter i ditt namn, vilket kan ses som ett tecken på en mer stabil ekonomi av långivare.

En av de största fördelarna är att du får en lägre månadskostnad och färre betalningar att hålla reda på, vilket minskar risken för missade eller försenade betalningar. Regelbundna och punktliga betalningar har en direkt positiv inverkan på din kreditvärdighet.

Dessutom kan en lägre skuldkvot i förhållande till din inkomst förbättra din ekonomiska profil, vilket gör det lättare att få bättre lånevillkor i framtiden. Genom att ta kontroll över din ekonomi och minska onödiga avgifter kan du steg för steg stärka din kreditvärdighet över tid.

Ansök om samlingslån utan att skada din kreditvärdighet

När du ansöker om ett samlingslån är det viktigt att göra det på ett sätt som inte försämrar din kreditvärdighet. Ett av de bästa sätten att undvika negativa effekter är att använda en låneförmedlare, eftersom endast en kreditupplysning tas, trots att du får erbjudanden från flera långivare.

Om du skickar in flera enskilda ansökningar till olika långivare kan det resultera i flera kreditupplysningar, vilket kan sänka din kreditvärdighet tillfälligt. Genom att jämföra lån via en låneförmedlare får du en bra överblick över dina möjligheter utan att påverka din kreditprofil negativt.

För att ytterligare skydda din kreditvärdighet kan du välja långivare som gör en mjuk kreditupplysning, vilket innebär att din ansökan inte registreras som en aktiv låneförfrågan. Genom att vara strategisk i din ansökningsprocess kan du hitta det bästa samlingslånet utan att riskera försämrade lånevillkor i framtiden.

Så kan du samla lån med betalningsanmärkningar

Att samla lån trots betalningsanmärkningar är möjligt, men det kan kräva att du väljer rätt långivare. Många traditionella banker är restriktiva, men det finns specialiserade långivare som erbjuder samlingslån även till personer med anmärkningar.

För att öka dina chanser att få ett samlingslån kan du:

- Ansöka via en låneförmedlare – Jämför flera långivare med en enda kreditupplysning.

- Ha en stabil inkomst – Långivare vill se att du kan betala tillbaka lånet.

- Använda en medlåntagare – En medsökande med god kreditvärdighet kan förbättra dina chanser.

- Välja en långivare som accepterar anmärkningar – Vissa långivare specialiserar sig på lån till personer med tidigare ekonomiska svårigheter.

Även om räntan kan vara något högre för lån med betalningsanmärkningar, kan ett samlingslån hjälpa dig att sänka dina månadskostnader och förbättra din ekonomi över tid.

Så får du lägst ränta när du slår ihop lån

Att få en låg ränta när du samlar lån är viktigt för att minska dina lånekostnader. Räntan du erbjuds beror på din kreditvärdighet, inkomst och val av långivare. Genom att vidta rätt åtgärder kan du förbättra dina chanser att få en bättre ränta.

Tips för lägre ränta:

1. Jämför flera långivare

Olika långivare erbjuder olika räntor, så det är viktigt att jämföra innan du bestämmer dig. Genom att använda en låneförmedlare kan du få flera erbjudanden med endast en kreditupplysning, vilket gör det enklare att välja det mest förmånliga alternativet.

2. Vänta ut betalningsanmärkningar

Om du har en betalningsanmärkning kan det vara klokt att vänta tills den försvinner innan du ansöker om ett samlingslån. En anmärkning finns kvar i tre år och kan påverka räntan negativt. När den försvinner kan du ofta få bättre villkor.

3. Ta hjälp av en medlåntagare

En medlåntagare med god kreditvärdighet kan öka dina chanser att få ett lån med lägre ränta. Banken ser då två personer som ansvariga för återbetalningen, vilket minskar risken och kan ge dig bättre lånevillkor.

4. Omförhandla ditt lån regelbundet

Räntor och lånevillkor förändras över tid, och du kan ha möjlighet att få bättre villkor genom att omförhandla ditt lån. Genom att hålla koll på marknaden och kontakta din långivare kan du säkerställa att du alltid har den mest förmånliga räntan.

Läs mer om att få bäst ränta på samlingslån i artikeln: Samla lån bäst ränta.

Hur mycket kan du spara genom att samla lån?

Att samla lån kan leda till stora besparingar, särskilt om du har flera mindre lån med höga räntor och avgifter. Genom att ersätta dessa med ett samlingslån med lägre ränta kan du sänka din månadskostnad och minska dina totala låneutgifter över tid.

Exempel på sänkta kostnader med samlingslån

För att illustrera hur mycket du kan spara genom att samla lån kan vi ta ett exempel:

- Före samlingslån: 3 olika lån med en genomsnittlig ränta på 15 % och en total månadskostnad på 5 000 kr.

- Efter samlingslån: Ett enda lån med en ränta på 7 %, vilket sänker månadskostnaden till 3 800 kr.

I det här fallet innebär det en besparing på 1 200 kr per månad, eller 14 400 kr per år. Den exakta besparingen beror på räntor, avgifter och återbetalningstid.

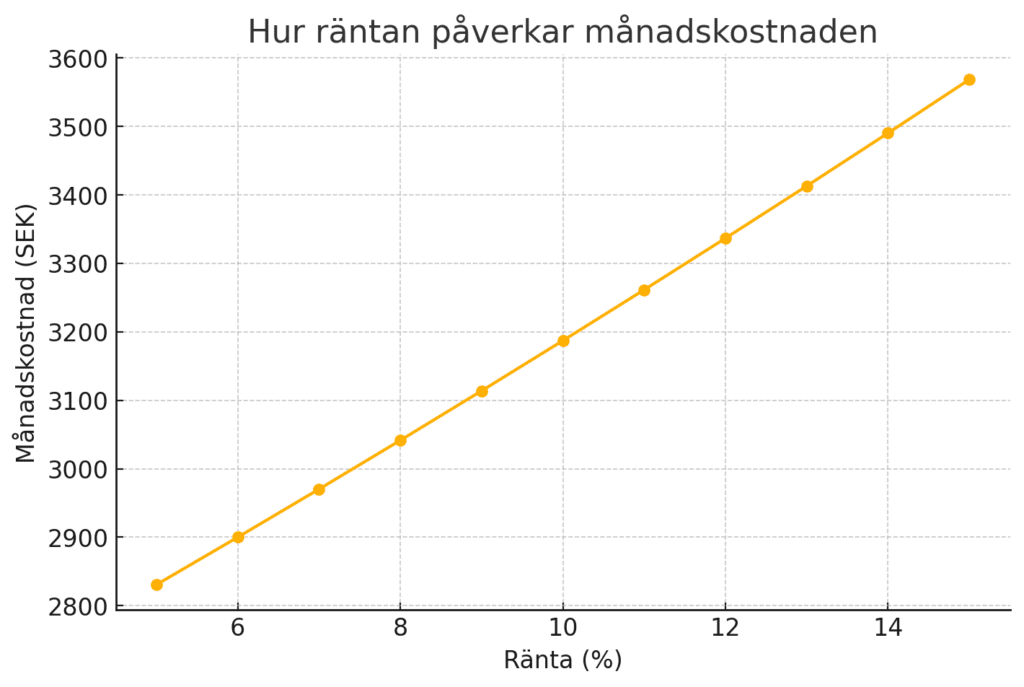

Så kan även små ränteskillnader göra stor skillnad

Även en liten sänkning av räntan kan ge betydande besparingar över tid. Nedan ser du en graf som visar hur lånekostnaden påverkas vid olika räntenivåer.

Grafen ovan visar hur månadskostnaden påverkas av olika räntesatser för ett lån på 150 000 kr med en återbetalningstid på fem år. Som du kan se kan även en liten räntesänkning leda till en märkbar skillnad i hur mycket du betalar varje månad.

Samla lån snabbt och enkelt – så går det till

Att samla lån är ett effektivt sätt att sänka dina lånekostnader och förenkla din ekonomi. Genom att ersätta flera mindre lån och krediter med ett enda samlingslån får du en lägre månadskostnad, färre avgifter och bättre kontroll över din privatekonomi. Processen är enkel och kan genomföras helt digitalt, från ansökan till utbetalning.

Med Sverigekredit kan du snabbt och enkelt jämföra samlingslån från olika långivare för att hitta det bästa alternativet för din ekonomi. Vi är en jämförelsetjänst, vilket innebär att vi inte själva erbjuder lån – istället samlar vi de bästa långivarna på ett ställe så att du kan fatta ett välgrundat beslut.

Genom att använda vår tjänst kan du se vilka långivare som erbjuder lägst ränta och bästa villkor, utan att behöva göra flera separata sökningar. Nedan följer en steg-för-steg-guide som visar hur du snabbt och smidigt kan slå ihop dina lån.

Steg för steg-guide för att slå ihop lån

1. Se över din ekonomi

Innan du ansöker om ett samlingslån är det viktigt att få en tydlig överblick över din nuvarande ekonomiska situation. Samla information om alla lån och krediter du har, inklusive räntor, återstående skuldbelopp och månadskostnader. Genom att räkna ihop dina totala skulder får du en bättre uppfattning om hur stort lån du behöver ansöka om.

2. Jämför långivare

Använd vår jämförelsetjänst för att se vilka banker och kreditinstitut som erbjuder samlingslån. Du får en tydlig överblick över räntor, lånevillkor och återbetalningstider. Gå igenom listan och välj den långivare som erbjuder det bästa lånet för din situation. Titta på ränta, avgifter och löptid för att hitta det mest förmånliga alternativet.

3. Ansök direkt hos långivaren

När du har valt en långivare klickar du dig vidare till deras webbplats och fyller i din låneansökan där. Sverigekredit hanterar inte din ansökan, utan vi hjälper dig att hitta rätt långivare.

4. Få ditt lån beviljat och samla dina lån

Om långivaren godkänner din ansökan betalas lånet ut enligt deras villkor. Du kan sedan använda det nya lånet för att lösa dina gamla skulder och få en mer överskådlig ekonomi.

Att jämföra långivare genom Sverigekredit är helt kostnadsfritt och gör det enklare för dig att hitta ett samlingslån med bättre ränta och villkor.

Andra viktiga aspekter av att samla lån

Att samla lån handlar inte bara om att få en lägre månadskostnad – det kan också vara ett strategiskt sätt att refinansiera dina skulder, minska onödiga avgifter och förbättra din privatekonomi på lång sikt. Genom att välja rätt lösning och vara medveten om eventuella fallgropar kan du maximera fördelarna med ett samlingslån.

Refinansiera lånen och spara pengar

Refinansiering innebär att du ersätter befintliga lån med ett nytt lån med bättre villkor, ofta med lägre ränta och mer förmånliga återbetalningsvillkor. När du samlar lån genom refinansiering kan du sänka dina månadskostnader, minska ränteutgifterna och förbättra din ekonomiska situation.

Många äldre lån och krediter har sämre villkor än dagens alternativ. Räntemarknaden förändras ständigt, och om du tog ett lån för några år sedan finns det en stor chans att du kan hitta ett bättre erbjudande idag. Genom att refinansiera kan du:

- Minska räntan – Genom att samla lån kan du ofta få en lägre ränta än på dina befintliga krediter, särskilt om du har dyra snabblån eller kreditkortsskulder. En lägre ränta innebär att du betalar mindre varje månad och sparar pengar på lång sikt. Dessutom ger ett samlingslån mer förutsägbara betalningar, vilket gör det enklare att planera din ekonomi.

- Få bort onödiga avgifter – Flera lån och krediter innebär ofta flera avgifter, såsom aviavgifter och uppläggningskostnader. Om varje lån har en månadsavgift kan dessa tillsammans bli en betydande kostnad. Genom att samla dina lån i ett enda minskar du antalet avgifter och slipper risken för onödiga påminnelseavgifter eller förseningsräntor.

- Förbättra din kreditvärdighet – Att ha många små lån och krediter kan påverka din kreditvärdighet negativt, eftersom det kan ses som en ekonomisk risk av långivare. Genom att samla dina lån minskar du antalet aktiva krediter, vilket kan stärka din kreditprofil. Dessutom får du bättre kontroll över dina betalningar, vilket kan förbättra din kreditvärdighet och ge dig bättre lånevillkor i framtiden.

Genom att regelbundet se över dina lånevillkor och jämföra nya erbjudanden kan du säkerställa att du alltid har den bästa möjliga räntan och de mest fördelaktiga lånevillkoren.

Så undviker du onödiga kostnader när du samlar lån

Att samla lån kan vara en ekonomisk fördel, men det är viktigt att göra det på rätt sätt för att undvika onödiga kostnader. När du jämför långivare bör du inte bara fokusera på räntan – den effektiva räntan, som inkluderar alla avgifter, ger en bättre bild av den totala lånekostnaden.

Här är några viktiga saker att tänka på:

- Se upp för dolda avgifter – Vissa långivare tar ut uppläggningsavgifter, aviavgifter eller andra administrativa kostnader som kan påverka den totala lånekostnaden. Jämför den effektiva räntan istället för bara den nominella räntan.

- Välj en rimlig återbetalningstid – Ett lån med längre löptid kan minska månadskostnaden, men det innebär också att du betalar mer i ränta över tid. Välj en återbetalningstid som passar din ekonomi utan att förlänga lånet i onödan.

- Undvik att ta nya krediter – Om du fortsätter att ta nya lån eller krediter efter att ha samlat dina befintliga skulder kan du snabbt hamna i en sämre ekonomisk situation. Planera din budget och fokusera på att betala av ditt samlingslån innan du tar nya lån.

Genom att vara medveten om dessa faktorer kan du säkerställa att ditt samlingslån verkligen leder till en ekonomisk förbättring och inte till högre kostnader i längden.

Förbättra din privatekonomi med ett samlingslån

Ett samlingslån kan vara en viktig del av att förbättra din privatekonomi, inte bara genom att sänka dina månadskostnader utan också genom att skapa bättre förutsättningar för sparande och ekonomisk trygghet.

När du har en mer överskådlig ekonomi blir det enklare att planera för framtiden. Genom att samla dina lån:

- Får du bättre kontroll över dina utgifter – En enda månadsbetalning istället för flera gör det lättare att hålla koll på din ekonomi och undvika missade betalningar.

- Frigör du kapital till sparande och investeringar – Genom att sänka dina månadskostnader kan du avsätta mer pengar till buffertsparande eller andra ekonomiska mål.

- Ökar du din ekonomiska trygghet – Med färre lån och krediter minskar risken för ekonomisk stress och oväntade avgifter.

För att maximera fördelarna med ett samlingslån är det viktigt att ha en långsiktig strategi för din ekonomi. Använd besparingarna från ditt samlingslån klokt genom att bygga upp en buffert, minska skuldsättningen och undvika onödiga krediter i framtiden.

Genom att fatta genomtänkta beslut kan du använda ett samlingslån som ett verktyg för att stärka din privatekonomi och skapa en stabil ekonomisk framtid.

Samla lån och krediter hos låneförmedlare

Det finns flera stora låneförmedlare i Sverige som samarbetar med ett stort antal banker och kreditbolag, exempel på dessa är:

- Lendo

- Sambla

- Advisa

- Enklare

- Zmarta

När du ansöker om lån hos en låneförmedlare så skickas din ansökan ut till flera långivare som då får tävla om dig som kund. Normalt får du flera låneförslag skickade till dig inom 24 timmar och du kan då välja vilken långivare du vill låna hos, du kan även välja att tacka nej till samtliga.

Flera av dessa förmedlare har dessutom specialiserat sig på samlingslån för att hjälpa dig med att samla mindre lån och sänka dina lånekostnader. För att ansöka om detta så bör du sammanställa alla dina små skulder och krediter för att få fram ett totalbelopp. Detta belopp ansöker du sedan om hos en låneförmedlare för att få lägsta möjliga ränta.

Lös dina krediter med privatlån

På Sverigekredit kan du jämföra privatlån och banker som fungerar utmärkt för att samla små lån. Även om en bank, ett kreditbolag eller ett finansbolag inte erbjuder just en specifik tjänst för detta, kan du självklart ändå ansöka om ett privatlån i syfte att betala av dina befintliga småkrediter. Detta privatlån måste visserligen vara större än det totala lånebeloppet för de små krediterna, men i utbyte har du möjlighet att få en lägre ränta vilket du tjänar på i längden.

När du sedan får pengarna i handen betalar du helt enkelt av dina skulder. För avbetalningsköp, smålån och andra krediter har du alltid rätt att slutbetala skulden när som helst under löptiden utan att behöva erlägga någon extra avgift. Detta skiljer sig mot exempelvis bundna bolån. Har du ett bundet bolån måste du betala en så kallad ränteskillnadsersättning om du vill kunna betala av lånet innan löptiden är slut.

Samla lån och krediter med medsökande

I grund och botten samlar man lån genom ett vanligt privatlån, även om de i dessa samband ofta kallas för samlingslån. Det här innebär att alla regler, fördelar och nackdelar är detsamma som vid vanliga privatlån. Och precis som vid vanliga privatlån kan man spara stora pengar på ränta genom att ta ett lån med medsökande. Genom att ta ett lån med medsökande kommer ni vara två personer som står på lånet istället för en. Det betyder att ni har två inkomster som hjälps åt med att betala av lånet.

Detta är något som långivarna gillar och brukar då ge en lägre ränta. Men två personer är inte alltid bättre än en. Långivaren kommer fortfarande att göra en kreditupplysning på er båda. Visar det sig då att en av er har en dålig kreditvärdighet med t.ex. flera betalningsanmärkningar kan räntan till och med gå upp. Det är därför väldigt viktigt att du väljer rätt person som du söker lån tillsammans med.

Samla lån utan UC

Det är lätt att tro att UC är ett annat ord för kreditupplysning. Men i verkligheten är UC en förkortning för Upplysningscentralen. Upplysningscentralen är Sveriges ledande kreditupplysningsföretag och det är dit de flesta svenska långivare vänder sig för att göra en kreditupplysning på sina kunder. Många upplysningar hos UC, under en och samma 12-månadersperiod, kommer att påverka din kreditvärdighet negativt.

Det finns dock andra långivare som inte tar kreditupplysningar via UC och istället använder upplysningsföretag som Creditsafe eller Bisnode. Att ansöka om lån utan UC innebär inte att det inte sker någon kreditprövning alls, endast att långivaren använder sig av ett annat kreditupplysningsföretag än just UC.

Har du betalningsanmärkningar som gör det svårt för dig att ta lån så kan ett lån utan UC fortfarande vara ett alternativ. Ansöker du om ett lån med kreditprövning hos t.ex. Creditsafe så registreras denna endast hos Creditsafe. Det innebär att alla kreditupplysningar som tas via UC inte får någon information om upplysningen hos Creditsafe och vice versa. Att ansöka om lån utan UC kan alltså vara fördelaktigt för dig som har registrerat dig många gånger tidigare hos UC.

Hur mycket får jag låna utan UC?

De flesta typer av lån som kan tas utan UC är snabblån (så kallade sms-lån) och kontokrediter. Dessa lån brukar ligga mellan 1 000 kr upp till 50 000 kr, dock finns det vissa som går upp högre. I slutändan är det fortfarande långivaren som har det slutgiltiga beslutet om hur mycket de vill låna ut. Genom att jämföra olika långivare och förbättra din privatekonomi kan du få bättre förutsättningar till större lån med bättre ränta och övriga villkor.

Hur mycket får jag låna?

För privatlån brukar den maximala siffran som långivare beviljar ligga på 800 000 kr. Detta är dock inget löfte och det är fullt upp till långivarna att bestämma hur mycket de vill låna ut till dig, om de ens väljer att låna ut något över huvud taget.

Bästa sättet att ta reda på hur mycket du kan låna är att göra en lånjämförelse via en låneförmedlare. En lånjämförelse innebär att flera banker och låneinstitut delar på samma kreditupplysning. På så sätt kan du jämföra flera banker och dessutom tvingas dessa banker att konkurrera mot varandra och därmed pressa räntan.

Vad bestämmer hur mycket jag får låna?

Banker och andra långivare vill givetvis vara säkra på att de kommer att få tillbaka sina pengar de lånat ut, plus ränta. De är skyldiga att inte låna ut mer pengar än vad de tror att du har möjlighet att betala tillbaka. Långivarna får själva bestämma vilka kriterier och krav de får ställa och olika banker kan ha olika krav. Generellt baserar de lånemängden på din ekonomiska situation, din betalningsförmåga och din kreditvärdighet

Din ekonomiska situation, det vill säga din betalningsförmåga är enkelt sagt din disponibla inkomst du har att röra dig med varje månad, samt hur stabil denna inkomst är. Desto större inkomst och lägre utgifter, desto mer disponibel inkomst har du. Räntor och liknande från tidigare lån räknas såklart som utgifter. Men de är särskilt obekväma för långivare då de inte kan vara säkra på att du kommer att prioritera just deras lån. Att samla lån är därmed ett självklart sätt för dig att lugna långivarna och endast ha en bank som du betalar ränta till.

Din kreditvärdighet är starkt kopplat till just detta. Har du många smålån och om du lånar ofta har du en lägre kreditvärdighet enligt långivarna. Du ses som mer riskabel. Samma sak gäller om du har en eller flera betalningsanmärkningar. Med anmärkningar ser långivarna att du inte helt går att lita på när det kommer till att betala tillbaka dina skulder. Då kan det vara fördelaktigt att istället ansöka om lån utan UC, eller möjligtvis lån med medsökande.