Samla lån bäst ränta – Bästa samlingslånet 2025

När du letar efter det bästa samlingslånet är det viktigt att jämföra räntor, villkor och kundomdömen för att hitta det mest fördelaktiga alternativet. Vi har granskat marknaden och sammanställt en lista över de tio bästa långivarna för samlingslån 2025. Dessa aktörer erbjuder konkurrenskraftiga räntor, smidiga ansökningsprocesser och flexibla villkor som gör det lättare att få ordning på din ekonomi.

Bästa samlingslånet 2025 – bäst i test

Att samla lån kan vara ett effektivt sätt att minska dina månadskostnader och få bättre kontroll över din ekonomi. Genom att ersätta flera mindre lån och krediter med ett större samlingslån kan du ofta få en lägre ränta och en mer överskådlig återbetalningsplan. Men hur hittar du det bästa samlingslånet? Det finns många långivare och låneförmedlare som erbjuder konkurrenskraftiga räntor och olika villkor, beroende på din ekonomiska situation. Nedan går vi igenom några av de bästa alternativen för samlingslån 2025, oavsett om du söker en låneförmedlare eller vill ta ett privatlån direkt från en bank.

Jämför flera långivare – bästa låneförmedlarna

Om du vill öka dina chanser att få den bästa räntan kan en låneförmedlare vara ett bra val. Genom att använda en låneförmedlare skickas din låneansökan till flera banker samtidigt, och du får sedan möjlighet att välja det erbjudande som passar dig bäst. Fördelen med låneförmedlare är att endast en kreditupplysning registreras hos UC, trots att du får erbjudanden från flera olika långivare.

Lendo – Jämför lån från över 40 långivare och erbjuder lånebelopp på upp till 600 000 kr.

Compari – Erbjuder lån på upp till 800 000 kr, där du enkelt kan jämföra olika banker och långivare.

Advisa – Hjälper dig att hitta det bästa lånealternativet genom en smidig jämförelsetjänst.

Privatlån utan säkerhet – direkt från banken

Om du föredrar att ansöka om ett lån direkt hos en bank istället för att använda en låneförmedlare finns det flera alternativ. Privatlån utan säkerhet innebär att du inte behöver ha en bostad eller annan tillgång som säkerhet för lånet.

Coop Bank – Förmånliga privatlån upp till 600 000 kr med extra bra villkor för Coop-medlemmar.

Att ta ett privatlån direkt från en bank kan vara ett bra alternativ om du har en stabil ekonomi och vill undvika att dela din information med flera långivare samtidigt.

Mindre lån och kontokrediter – flexibla alternativ

För dig som behöver ett mindre samlingslån eller en mer flexibel kreditlösning finns det specialiserade långivare som kan vara värda att titta på.

Dessa aktörer kan vara bra val för den som inte behöver ett stort samlingslån men ändå vill ha möjligheten att förbättra sin ekonomi genom att minska antalet krediter.

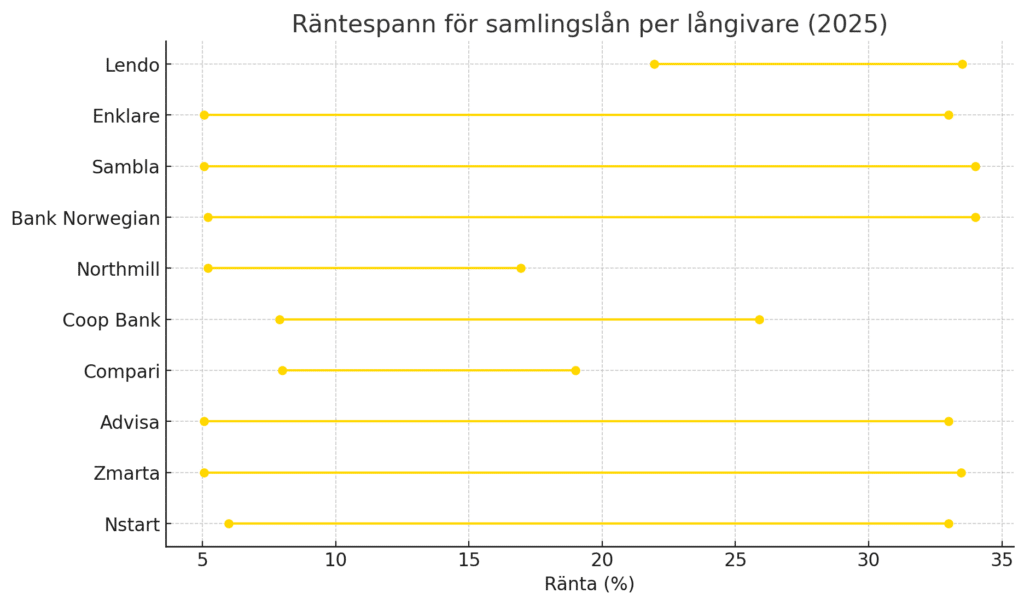

Topp 10 långivare för samlingslån:

| Långivare | Lägst ränta | Högst ränta | Uppläggningsavgift |

|---|---|---|---|

| 1. Lendo | 5,99 % | 32,99 % | 0 kr |

| 2. Enklare | 5,07 % | 33,46 % | 400 kr |

| 3. Sambla | 5,07 % | 32,99 % | 0 kr |

| 4. Bank Norwegian | 7,99 % | 18,99 % | 399 kr |

| 5. Northmill Bank | 7,90 % | 25,90 % | 0 kr |

| 6. Coop Bank | 5,20 % | 16,95 % | 0 kr |

| 7. Compari | 5,20 % | 33,99 % | 0 kr |

| 8. Advisa | 5,07 % | 33,99 % | 0 kr |

| 9. Zmarta | 5,07 % | 32,99 % | 0 kr |

| 10. Nstart | 21,95 % | 33,50% | 995 kr |

Räntespann långivare

När du samlar dina lån är räntan en avgörande faktor att ta hänsyn till. Räntespannet, det vill säga skillnaden mellan den lägsta och högsta räntan en långivare erbjuder, påverkar hur mycket du i slutändan kommer att betala för ditt nya samlingslån. I grafen nedan framgår det tydligt att räntorna varierar mellan olika långivare. Vissa erbjuder en låg minsta ränta men har ett brett spann, vilket innebär att den faktiska räntan kan bli högre beroende på din ekonomiska situation. Andra har ett smalare räntespann, vilket kan ge en mer förutsägbar kostnad.

Varför skiljer sig räntorna för samlingslån?

Räntan på ett samlingslån bestäms individuellt och påverkas av flera faktorer:

- Din kreditvärdighet – Ju bättre kreditvärdighet, desto lägre ränta kan du få.

- Lånebelopp och löptid – Större lånebelopp och längre återbetalningstid kan påverka räntenivån.

- Långivarens riskbedömning – Räntan sätts utifrån din betalningsförmåga och ekonomiska historik.

Så hittar du det bästa samlingslånet

- Jämför flera långivare för att se vilka som erbjuder de mest konkurrenskraftiga räntorna.

- Förbättra din kreditvärdighet genom att minska befintliga skulder och undvika onödiga kreditupplysningar.

- Välj rätt löptid för att balansera en hanterbar månadskostnad och en rimlig totalkostnad för lånet.

Att välja rätt samlingslån kan leda till en lägre månadskostnad och en mer strukturerad ekonomi. Genom att förstå räntespannet och vad som påverkar din individuella ränta kan du göra ett mer informerat val och hitta det mest fördelaktiga lånet för din situation.

Jämförelse – Top 3 samlingslån bäst i test

- Ansök på 2 min

- Största låneförmedlaren i Sverige

- Jämför upp till 40 långivare

- Ålder: Minst 18 år

- Inkomstkrav: Minst 110 000 kr/år

- Svenskt medborgarskap: Ja

- Folkbokförd i Sverige: Ja

- Betalningsanmärkningar: Accepteras (se villkor)

- Skuld hos Kronofogden: Accepteras ej

- Kreditupplysning: UC

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Lendo är en av Sveriges största låneförmedlare och samarbetar med över 40 banker och långivare för att ge dig de bästa låneerbjudandena. Genom att fylla i en enda ansökan kan du jämföra flera lånealternativ och välja det som passar dig bäst. Lendo är känt för sin enkla ansökningsprocess, snabba svarstider och transparenta villkor.

Villkor

- Lånebelopp: 10 000 – 600 000 kr

- Effektiv ränta: 5,99 % – 32,99 %

- Löptid: 1 – 15 år

- Uppläggningsavgift: 0 kr

- Svarstid: Ofta inom några minuter

Fördelar

- Möjlighet att jämföra lån från över 40 långivare

- Kostnadsfri ansökan och ingen påverkan på din kreditvärdighet

- Snabbt svar och tydliga villkor

- Ingen uppläggningsavgift

Nackdelar

- Räntan sätts individuellt, vilket innebär att vissa kan få hög ränta

- Ingen garanti för att du får den lägsta räntan på marknaden

Lendo är ett bra val för den som vill ha en smidig jämförelse av samlingslån och säkerställa att man får ett konkurrenskraftigt erbjudande.

- Spara pengar med lägre ränta

- Upp till 37 långivare

- Endast en kreditupplysning hos UC

- Ålder: Minst 18 år

- Inkomstkrav: Minst 120 000 kr/år

- Svenskt medborgarskap: Oklart

- Folkbokförd i Sverige: Ja, minst 1 år

- Betalningsanmärkningar: Accepteras

- Skuld hos Kronofogden: Accepteras ej

- Kreditupplysning: UC

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Enklare är en låneförmedlare som hjälper dig att jämföra och samla lån från upp till 37 långivare. De fokuserar på att göra låneprocessen snabb och enkel, vilket gör dem till ett populärt val för den som vill sänka sina lånekostnader utan krångel. Enklare har en användarvänlig plattform där du snabbt får svar och kan se olika erbjudanden.

Villkor

- Lånebelopp: 10 000 – 600 000 kr

- Effektiv ränta: 5,07 % – 33,46 %

- Löptid: 1 – 15 år

- Uppläggningsavgift: 400 kr

- Svarstid: Inom några minuter

Fördelar

- Jämför lån från 37 långivare för att hitta det bästa alternativet

- Enkel och snabb ansökningsprocess

- Låga räntor för personer med god kreditvärdighet

- Möjlighet att samla befintliga lån och sänka månadskostnaden

Nackdelar

- Uppläggningsavgift på 400 kr

- Räntan kan bli hög för låntagare med lägre kreditvärdighet

Enklare passar dig som vill ha en smidig jämförelse av samlingslån och snabbt hitta det bästa lånealternativet för din situation.

- Spara pengar med lägre ränta

- Upp till 40 långivare

- Endast en kreditupplysning hos UC

- Ålder: Minst 18 år

- Inkomstkrav: Minst 8 400 kr/mån

- Svenskt medborgarskap: Oklart

- Folkbokförd i Sverige: Ja, sedan minst 1 år

- Betalningsanmärkningar: Accepteras

- Skuld hos Kronofogden: Accepteras ej

- Kreditupplysning: UC

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Sambla är en av Sveriges ledande låneförmedlare och samarbetar med upp till 40 långivare för att ge dig de bästa lånevillkoren. Det som skiljer Sambla från andra aktörer är deras personliga kundservice, där rådgivare hjälper dig att hitta den bästa lösningen för att samla dina lån och sänka dina lånekostnader.

Villkor

- Lånebelopp: 10 000 – 800 000 kr

- Effektiv ränta: 5,07 % – 32,99 %

- Löptid: 1 – 20 år

- Uppläggningsavgift: 0 kr

- Svarstid: Oftast inom några minuter

Fördelar

- Jämför lån från upp till 40 långivare för att få bästa möjliga ränta

- Ingen uppläggningsavgift, vilket minskar lånekostnaden

- Personlig rådgivning som hjälper dig att optimera din ekonomi

- Snabb ansökan med svar från flera långivare

Nackdelar

- Räntan bestäms individuellt, vilket innebär att den kan bli hög för vissa låntagare

- Ingen garanti att få det absolut lägsta lånet på marknaden

Sambla är ett bra val för den som vill ha en personlig och smidig låneförmedlingstjänst med möjlighet att jämföra många långivare på en gång.

Vad är ett samlingslån och hur fungerar det?

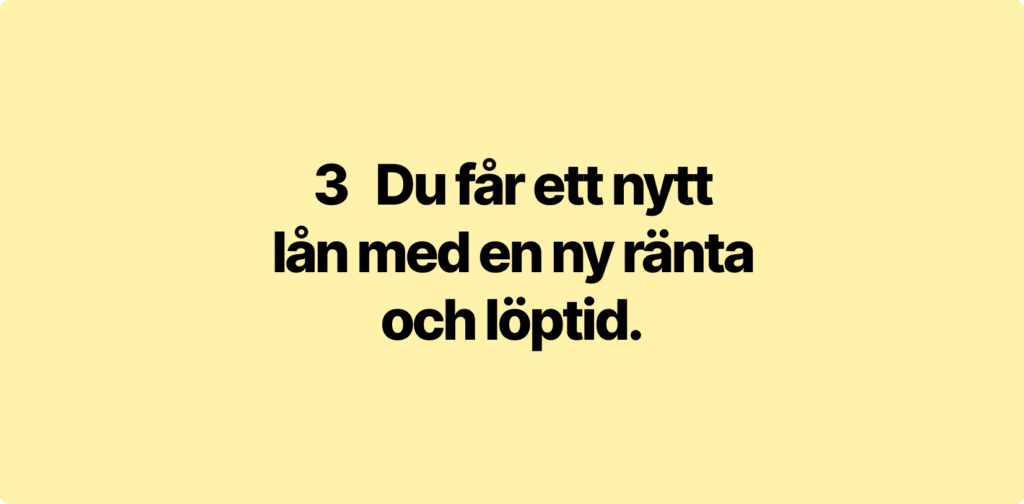

Ett samlingslån innebär att du slår ihop flera befintliga lån och krediter till ett enda lån. Syftet är att få en lägre ränta, sänka dina månadskostnader och få bättre kontroll över din ekonomi. Genom att ersätta flera små lån med ett större lån hos en enda långivare slipper du onödiga avgifter och får en tydligare överblick över din återbetalning.

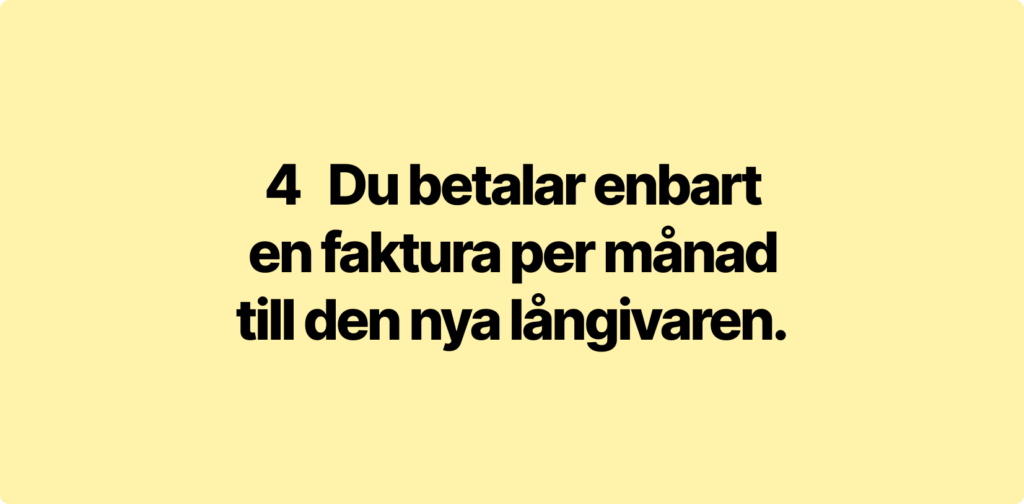

När du ansöker om ett samlingslån används det nya lånet för att betala av dina befintliga skulder. Därefter betalar du endast en månadskostnad till den nya långivaren, ofta med bättre lånevillkor än tidigare.

Genom att samla dina lån kan du:

För att hitta de bästa samlingslånen just nu kan du besöka vår sida med aktuella erbjudanden och jämföra långivare.

Vad innebär det att samla lån?

Att samla lån innebär att du ersätter flera mindre lån och krediter med ett större lån hos en enda långivare. Istället för att betala flera olika skulder med varierande räntor, avgifter och betalningsdatum, får du ett enda lån med en fast månadskostnad. Många som har kreditkortsskulder, delbetalningar eller smålån upplever att det är svårt att hålla koll på alla betalningar. Genom att samla lånen kan du sänka din totala räntekostnad och minska risken för förseningsavgifter.

Hur fungerar det?

Den största fördelen med att samla lån är att det kan ge en lägre ränta, vilket i sin tur minskar dina månadskostnader och gör det lättare att bli skuldfri snabbare.

Varför vill man samla lån och krediter?

Att samla lån och krediter kan vara en smart lösning för att få bättre kontroll över sin ekonomi och minska sina lånekostnader. Här är de främsta anledningarna till varför många väljer att slå ihop sina lån:

1. Ökad översikt över ekonomin

Flera mindre lån och krediter kan göra det svårt att hålla koll på betalningar, räntor och avgifter. Genom att samla lånen hos en enda långivare får du en tydlig och enkel överblick över din ekonomi med en fast månadsbetalning.

2. Minskade månadskostnader

När du samlar lån kan du ofta få en lägre månadskostnad. Detta beror på att du ersätter flera dyra krediter och lån med ett större lån som har längre löptid och bättre villkor. Det gör att du frigör pengar varje månad som kan användas till andra utgifter eller sparande.

3. Lägre räntor och avgifter

Många smålån, kreditkort och delbetalningar har hög ränta och dolda avgifter. Genom att samla dessa i ett lån med lägre ränta kan du spara pengar på lång sikt. Du slipper även flera olika uppläggnings- och aviavgifter, vilket ytterligare minskar din totala lånekostnad.

4. Förbättrad kreditvärdighet

Genom att samla lån minskar du antalet aktiva krediter, vilket kan ha en positiv effekt på din kreditvärdighet. En förbättrad kreditvärdighet kan ge dig bättre lånevillkor i framtiden, vilket gör det lättare att exempelvis köpa bostad eller ansöka om andra lån vid behov.

Hur vårt test av samlingslån gick till

Faktorer vi utvärder långivare på:

- Ränta och avgifter: Vi fokuserar på effektiva räntor som inkluderar alla kostnader.

- Kundomdömen och service: Analyser av recensioner och omdömen från faktiska kunder.

- Villkor för olika lånebelopp: Banker som erbjuder flexibilitet i återbetalningstid och tydliga avtal prioriteras.

- Samarbeten med låneförmedlare: Banker som samarbetar med förmedlare ger ofta bättre erbjudanden.

Fördelar och nackdelar med att samla lån

Att samla lån kan vara en effektiv lösning för att sänka lånekostnaderna och förenkla din ekonomi. Men precis som med alla ekonomiska beslut finns det både fördelar och nackdelar att överväga.

Fördelar:

Bättre ekonomisk översikt: Genom att ersätta flera lån och krediter med ett enda lån får du en tydligare bild av din ekonomi. Du slipper hålla koll på flera olika betalningar och kan enkelt hantera dina skulder med en fast månadsbetalning.

Färre avgifter och lägre kostnader: Många mindre lån och krediter har höga räntor och flera olika avgifter, såsom avi- och uppläggningsavgifter. Genom att samla lånen kan du ofta få en lägre total ränta och slippa onödiga avgifter, vilket kan ge en märkbar besparing på lång sikt.

Möjlighet till längre återbetalningstid: När du samlar dina lån kan du ofta välja en längre löptid, vilket sänker din månadskostnad. Det kan ge dig mer ekonomiskt utrymme i vardagen och minska risken att hamna i betalningssvårigheter.

Nackdelar:

Risk att förlänga skuldtiden: Även om en längre löptid kan sänka din månadskostnad kan det innebära att du betalar mer i ränta totalt sett. Om du väljer en längre återbetalningstid än nödvändigt kan det ta längre tid att bli skuldfri.

Eventuella höga uppläggningsavgifter: Vissa långivare tar ut en uppläggningsavgift när du ansöker om ett samlingslån. Detta kan öka den totala kostnaden, särskilt om avgiften är hög. Det är därför viktigt att jämföra långivare och välja ett lån med så låga avgifter som möjligt.

Genom att väga dessa fördelar och nackdelar kan du avgöra om ett samlingslån är rätt lösning för din ekonomi.

Så gör du för att samla lån och få lägst ränta

Att samla lån kan vara ett effektivt sätt att sänka dina lånekostnader och få en bättre översikt över din ekonomi. För att säkerställa att du får den bästa räntan och de mest förmånliga villkoren är det viktigt att gå igenom processen steg för steg.

1. Analysera din nuvarande skuldsituation

Innan du ansöker om ett samlingslån är det viktigt att få en tydlig bild av dina befintliga lån och krediter. Notera lånebelopp, räntor, månadskostnader och återstående löptid. Detta hjälper dig att avgöra hur mycket du behöver låna och vilka besparingar du kan göra genom att samla lånen.

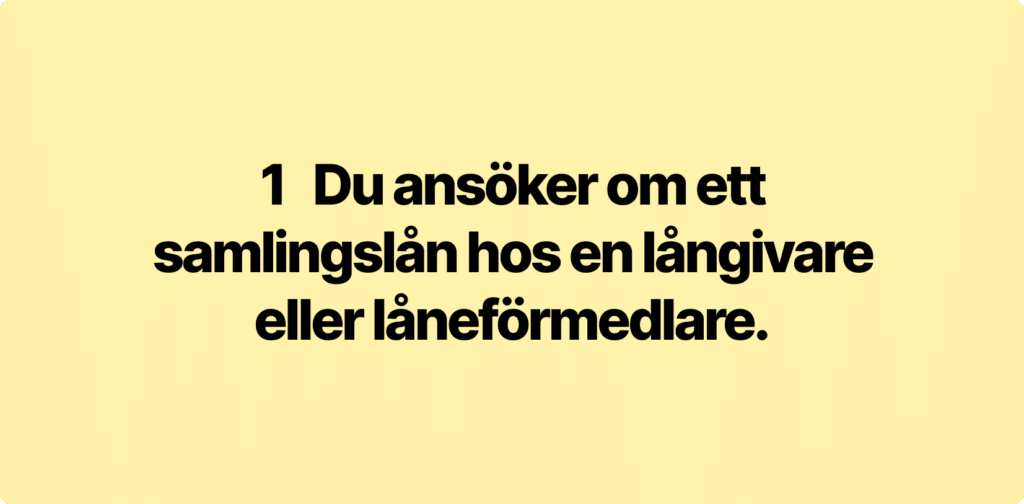

2. Ansök om ett samlingslån via en låneförmedlare

Genom att använda en låneförmedlare kan du ansöka om samlingslån hos flera långivare samtidigt, utan att det påverkar din kreditvärdighet negativt. Förmedlaren skickar din ansökan till flera banker och kreditinstitut, vilket ökar chansen att få ett låneerbjudande med en låg ränta.

3. Jämför erbjudanden från långivare

När du har fått svar från olika långivare är det viktigt att noggrant jämföra erbjudandena. Se inte bara på räntan, utan även på andra faktorer som avgifter, löptid och möjligheten att göra extra amorteringar utan kostnad. Genom att välja det mest fördelaktiga lånet kan du spara pengar på lång sikt.

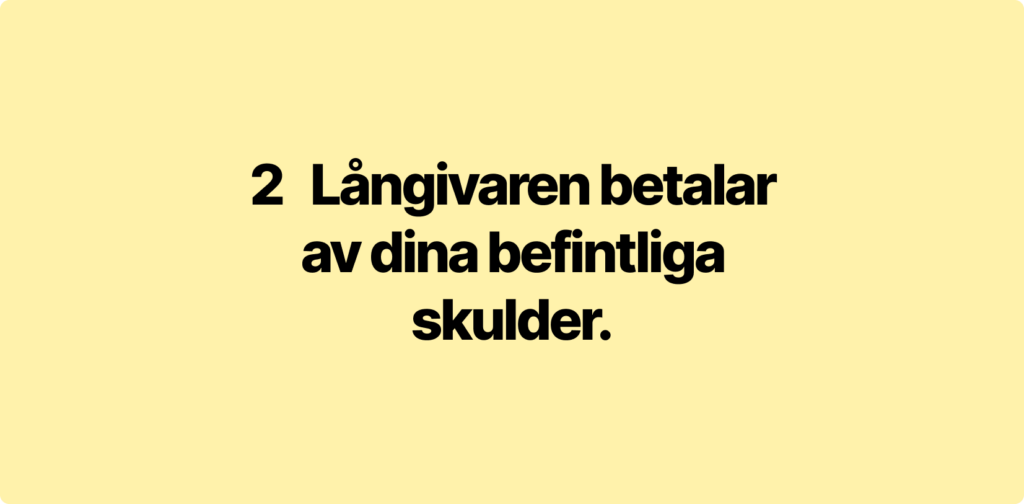

4. Signera lånet och samla dina skulder

När du har valt det bästa låneerbjudandet signerar du avtalet, oftast med BankID. Därefter betalar den nya långivaren av dina befintliga lån och krediter. I fortsättningen har du bara en månadskostnad att hantera, vilket gör din ekonomi enklare och mer strukturerad.

Genom att följa dessa steg kan du maximera fördelarna med att samla lån och hitta det bästa alternativet för din situation.

Går det att samla lån trots låg kreditvärdighet?

Ja, det är möjligt att samla lån även om du har en låg kreditvärdighet, men det kan vara svårare att få de bästa räntorna och villkoren. Vissa långivare är specialiserade på att hjälpa personer med betalningsanmärkningar eller svag kreditvärdighet att omstrukturera sina skulder. Genom att jämföra olika långivare och förbättra din ekonomiska situation kan du öka dina chanser att få ett förmånligt samlingslån.

Vill du veta mer? Läs vår artikel om att samla lån med dålig kreditvärdighet för fler tips och råd.

Alternativ för dig med betalningsanmärkningar

Om du har en eller flera betalningsanmärkningar kan det vara svårare att få ett samlingslån, men det är inte omöjligt. Vissa långivare accepterar ansökningar från personer med betalningsanmärkningar, men de erbjuder ofta lån med högre räntor och striktare villkor. Därför är det extra viktigt att jämföra olika alternativ innan du bestämmer dig.

Några möjliga lösningar inkluderar:

- Långivare som accepterar betalningsanmärkningar

Vissa långivare riktar sig specifikt till personer med låg kreditvärdighet och kan erbjuda samlingslån även om du har anmärkningar. Räntorna kan dock vara högre, så det är viktigt att räkna på den totala kostnaden. - Medlåntagare

Om du har en familjemedlem eller partner med god kreditvärdighet kan ni ansöka tillsammans. Med en medlåntagare ökar chansen att få bättre ränta och villkor eftersom långivaren ser det som en lägre risk. - Säkerhet i form av bostad eller tillgångar

Om du äger en bostad eller andra värdefulla tillgångar kan du ibland få bättre lånevillkor genom att använda dem som säkerhet. Detta minskar långivarens risk och kan ge dig en lägre ränta.

Så förbättrar du din kreditvärdighet innan du ansöker

En låg kreditvärdighet behöver inte vara permanent. Genom att ta några viktiga steg kan du förbättra din ekonomiska situation och öka dina chanser att få ett samlingslån med bättre villkor.

Här är några sätt att förbättra din kreditvärdighet:

- Betala av befintliga skulder

Ju lägre skuldbelopp du har, desto bättre ser din ekonomiska situation ut för långivare. Försök att betala av mindre krediter och kreditkortsskulder innan du ansöker om ett samlingslån. - Undvik nya kreditupplysningar

Varje gång en långivare gör en kreditupplysning på dig registreras det hos kreditupplysningsföretagen. För många kreditupplysningar på kort tid kan sänka din kreditvärdighet. För att undvika detta bör du använda en låneförmedlare som endast tar en kreditupplysning och skickar den till flera långivare. - Se över din kreditupplysning

Det kan finnas felaktigheter i din kreditupplysning som påverkar din kreditvärdighet negativt. Genom att kontrollera din upplysning hos UC eller andra kreditupplysningsföretag kan du upptäcka och åtgärda eventuella felaktiga uppgifter. - Ha en stabil inkomst och undvik försenade betalningar

En regelbunden inkomst och en historik av punktliga betalningar gör dig mer attraktiv för långivare. Om du tidigare haft problem med sena betalningar kan det vara bra att först skapa en stabil ekonomi innan du ansöker om ett nytt lån.

Tips för att samla lån med låg kreditvärdighet

Om du har låg kreditvärdighet men ändå vill samla lån finns det några strategier som kan öka dina chanser att få ett lån med rimliga villkor:

- Använd en låneförmedlare

Genom att använda en låneförmedlare kan du få låneerbjudanden från flera långivare med bara en kreditupplysning. Detta gör att du kan jämföra olika alternativ och välja det bästa lånet för din situation. - Välj en långivare som accepterar låg kreditvärdighet

Vissa långivare riktar sig till personer med sämre ekonomisk historik och erbjuder lån även om du har betalningsanmärkningar. Jämför alltid räntor och avgifter för att undvika onödigt dyra lån. - Överväg att ansöka med en medlåntagare

Om du har en medlåntagare med bättre kreditvärdighet ökar dina chanser att få ett lån till en lägre ränta. En medlåntagare delar ansvaret för lånet, vilket gör att långivaren ser det som en lägre risk. - Sänk din skuldkvot innan du ansöker

Långivare tittar på din totala skuldsättning i förhållande till din inkomst. Genom att betala av små krediter eller kreditkortsskulder innan du ansöker kan du förbättra din kreditvärdighet och få bättre lånevillkor.

Även om det kan vara en utmaning att få ett samlingslån med låg kreditvärdighet finns det flera möjligheter att förbättra sina chanser. Genom att göra en noggrann jämförelse och vidta åtgärder för att förbättra din ekonomi kan du hitta en lösning som fungerar för dig.

Kan man samla lån utan UC?

Ja, det är möjligt att samla lån utan att en kreditupplysning görs hos UC (Upplysningscentralen). Vissa långivare använder alternativa kreditupplysningsföretag som Bisnode eller Creditsafe, vilket innebär att en UC-förfrågan inte registreras i din kreditrapport. Detta kan vara en fördel om du vill undvika att din kreditvärdighet påverkas av många kreditupplysningar.

Vill du veta mer? Läs vår artikel om att samla lån utan UC för en djupare genomgång av dina möjligheter.

Vad innebär UC och varför undvika det?

UC (Upplysningscentralen) är Sveriges största kreditupplysningsföretag och används av de flesta banker och långivare för att bedöma en låntagares kreditvärdighet. När du ansöker om ett lån görs en UC-förfrågan, vilket registreras i din kreditupplysning och kan påverka din kreditvärdighet om du har många sådana förfrågningar under en kort tid.

Många vill undvika UC-förfrågningar av följande skäl:

- Minskad påverkan på kreditvärdigheten – Flera UC-förfrågningar kan försämra din kreditprofil och göra det svårare att få lån i framtiden.

- Bättre chanser att få lån hos storbanker – Om du planerar att ansöka om ett bolån eller större lån kan färre UC-förfrågningar göra att du får bättre villkor.

- Alternativa kreditupplysningsföretag påverkar inte UC-score – Vissa långivare använder Bisnode, Creditsafe eller Safenode, där förfrågningar inte registreras hos UC.

Att samla lån utan UC kan vara en lösning för den som vill omstrukturera sin ekonomi utan att det påverkar kreditvärdigheten hos UC, men det är viktigt att vara medveten om för- och nackdelarna.

Fördelar och nackdelar med lån utan UC

Fördelar:

- Ingen registrering hos UC – Påverkar inte din kreditvärdighet hos storbankerna.

- Snabbare lånebesked – Många långivare som inte använder UC har automatiserade processer och snabba utbetalningar.

- Möjlighet för personer med låg kreditvärdighet – Vissa långivare har mer flexibla kreditkrav än traditionella banker.

Nackdelar:

- Högre räntor – Lån utan UC kan ofta ha högre ränta eftersom långivaren tar en större risk.

- Lägre lånebelopp – De flesta långivare som inte använder UC erbjuder inte lika höga lånebelopp som storbankerna.

- Kan påverka din ekonomi negativt – Om du tar flera mindre lån utan UC kan din skuldsättning öka och göra det svårare att få ett större lån i framtiden.

Att samla lån utan UC kan vara ett alternativ för den som vill undvika en registrerad UC-förfrågan, men det är viktigt att jämföra långivare och se till att lånevillkoren är rimliga. Vill du veta vilka långivare som erbjuder samlingslån utan UC? Läs mer i vår artikel om att samla lån utan UC.

Exempel på hur ett samlingslån kan spara pengar

Att samla lån kan vara ett effektivt sätt att sänka sina månadskostnader och få bättre kontroll över sin ekonomi. Här går vi igenom ett exempel på hur ett samlingslån kan hjälpa till att minska räntekostnader och avgifter.

Ursprungsproblemet: Många dyra lån

Många som ansöker om samlingslån har flera olika smålån, kreditkortsskulder och delbetalningar med höga räntor och avgifter. Det kan snabbt bli svårt att hålla koll på alla betalningar, och den totala månadskostnaden blir högre än nödvändigt.

Exempel på en lånesituation innan samlingslån:

| Typ av lån | Lånebelopp | Ränta (%) | Månadsbetalning |

|---|---|---|---|

| Kreditkort 1 | 25 000 kr | 19,9 % | 750 kr |

| Kreditkort 2 | 15 000 kr | 21,5 % | 600 kr |

| Delbetalning | 10 000 kr | 24,0 % | 400 kr |

| Privatlån | 40 000 kr | 14,5 % | 1 200 kr |

| Totalt | 90 000 kr | Genomsnittlig ränta: 18 % | 2 950 kr/mån |

I detta exempel har låntagaren flera skulder med höga räntor, vilket resulterar i en hög total månadskostnad och flera fakturor att hantera varje månad.

Lösningen: Samlingslån med bättre villkor

Genom att ansöka om ett samlingslån kan låntagaren slå ihop alla skulder till ett enda lån med en lägre ränta. I detta exempel ansöker personen om ett nytt lån på 90 000 kr med en ränta på 8,5 % och en löptid på 5 år.

| Nytt lån | Lånebelopp | Ränta (%) | Månadsbetalning |

|---|---|---|---|

| Samlingslån | 90 000 kr | 8,5 % | 1 850 kr |

Resultat: Lägre kostnader och enklare ekonomi

Månadsbetalningen minskar från 2 950 kr till 1 850 kr – en besparing på 1 100 kr per månad.

Räntan sänks från 18 % i genomsnitt till 8,5 %, vilket ger en lägre total räntekostnad.

Färre avgifter och fakturor – enklare att hantera och minskad risk för missade betalningar.

Genom att samla lånen får låntagaren en lägre ränta, sänker sin månadskostnad och får en mer strukturerad ekonomi. Vill du se vilka samlingslån som passar din situation? Jämför aktuella erbjudanden och hitta ett lån som hjälper dig att spara pengar.

Kan jag samla lån om jag har betalningsanmärkningar?

Hur länge tar det att samla lån?

Är det kostnadsfritt att använda en låneförmedlare?

Finns det en gräns för hur mycket jag kan samla?

Vad händer om jag inte kan betala mitt samlade lån?

Dina rättigheter som låntagare

När du tar ett samlingslån har du som låntagare vissa rättigheter och skydd enligt lag. Det är viktigt att känna till dessa för att säkerställa att du får rättvisa villkor och undviker onödiga kostnader. Genom att förstå dina rättigheter kan du också skydda dig mot oseriösa långivare och säkerställa att du gör ett välgrundat val.

Så skyddar du dig mot orimliga lånevillkor

För att undvika orimliga lånevillkor bör du vara uppmärksam på följande faktorer innan du tecknar ett lån:

- Effektiv ränta – Kontrollera alltid den effektiva räntan, som inkluderar både ränta och eventuella avgifter. Ett lån med låg nominell ränta kan ändå bli dyrt om avgifterna är höga.

- Dolda avgifter – Läs lånevillkoren noggrant för att se om det finns uppläggningsavgifter, aviavgifter eller andra kostnader som kan påverka lånets totala pris.

- Räntetak och lagstadgade regler – I Sverige finns lagar som begränsar hur hög räntan får vara, särskilt för högkostnadskrediter. Se till att din långivare följer dessa regler.

- Rätt att ångra lånet – Enligt konsumentkreditlagen har du rätt att ångra ditt lån inom 14 dagar från att du tecknat det. Om du ångrar dig behöver du betala tillbaka lånebeloppet samt ränta för den tid lånet varit aktivt.

- Lån utan UC och oseriösa aktörer – Var försiktig med långivare som erbjuder lån utan kreditupplysning eller med extremt höga räntor. Dessa aktörer kan vara oseriösa och innebära en hög risk för skuldfällor.

Genom att vara medveten om dina rättigheter och granska lånevillkoren noggrant kan du skydda dig mot oförmånliga lån och säkerställa att du får bästa möjliga lånevillkor.

Vikten av att läsa avtalet noggrant

Innan du signerar ett låneavtal är det avgörande att läsa igenom hela avtalet för att förstå exakt vad du förbinder dig till. Här är några viktiga delar att granska:

- Ränta och avgifter – Säkerställ att alla kostnader är tydligt specificerade. Jämför med andra långivare för att se om erbjudandet är konkurrenskraftigt.

- Löptid och återbetalning – Se hur lång tid du har på dig att betala tillbaka lånet och om det finns möjlighet att göra extra amorteringar utan avgift.

- Konsekvenser vid sen betalning – Kontrollera vad som händer om du missar en betalning. Många långivare tar ut påminnelseavgifter och förseningsräntor, vilket kan göra lånet dyrare än planerat.

- Möjlighet att lösa lånet i förtid – En del lån har extra avgifter om du vill betala av lånet i förtid. Se till att ditt lån erbjuder flexibilitet om du vill lösa det snabbare.

- Ångerrätt och villkor för uppsägning – Läs om du har rätt att säga upp lånet eller ångra det inom en viss period.

Genom att noggrant gå igenom avtalet och säkerställa att alla villkor är rimliga kan du undvika oväntade kostnader och försäkra dig om att du gör ett tryggt val. Om något känns oklart bör du alltid kontakta långivaren för att få en förklaring innan du skriver under.

Slutord: Därför lönar det sig att samla lån

Att samla lån kan vara en smart strategi för att sänka dina månadskostnader, minska räntekostnader och få en bättre överblick över din ekonomi. Genom att ersätta flera dyra smålån och krediter med ett enda lån kan du ofta få en lägre ränta och färre avgifter, vilket kan leda till stora besparingar på lång sikt.

För många innebär ett samlingslån en möjlighet att bli skuldfri snabbare, samtidigt som ekonomin blir mer strukturerad och enklare att hantera. Genom att välja rätt långivare och lånevillkor kan du optimera din lånesituation och undvika onödiga kostnader.

Börja jämföra samlingslån idag och sänk dina kostnader

Om du har flera lån och krediter kan det vara värt att se över möjligheten att samla dem. Genom att jämföra olika långivare och låneförmedlare kan du hitta det bästa alternativet för just din situation.

Här är några steg för att komma igång:

Att ta kontroll över din ekonomi genom att samla lån kan vara ett av de bästa besluten du gör för din privatekonomi. Börja jämföra samlingslån idag och ta steget mot en lägre månadskostnad och en enklare ekonomi!