Lån med låg ränta

Hitta det bästa lånet med låg ränta som passar just dina behov och din ekonomiska situation. I denna omfattande guide får du en detaljerad överblick över de aktuella räntorna på marknaden, samt värdefulla tips och strategier för hur du kan sänka dina totala lånekostnader. Vi går igenom vad du bör tänka på när du väljer privatlån, inklusive viktiga faktorer som långivare, lånebelopp, återbetalningstid och andra villkor som kan påverka din ränta. Dessutom presenterar vi konkreta exempel på olika lånescenarier och statistiska jämförelser som ger dig en bättre förståelse för marknaden. Målet är att du ska känna dig trygg och välinformerad när du fattar ditt beslut, så att du kan välja det lån som ger dig bäst förutsättningar att hantera din ekonomi på lång sikt.

Hitta lånet med lägst ränta för dig

Att jämföra olika lån är det första och mest avgörande steget när du vill hitta det billigaste och mest fördelaktiga lånet för dina behov. Genom att noggrant analysera olika alternativ kan du säkerställa att du inte betalar mer än nödvändigt och att du får de bästa villkoren för din ekonomiska situation. Ett effektivt sätt att göra detta på är att använda jämförelsesajter som Sverigekredit, där du enkelt och snabbt kan få en översikt över aktuella räntor och låneerbjudanden från flera långivare. Dessa sajter samlar information från ett brett spektrum av långivare och gör det möjligt att jämföra olika lån baserat på ränta, återbetalningstid och andra viktiga faktorer.

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

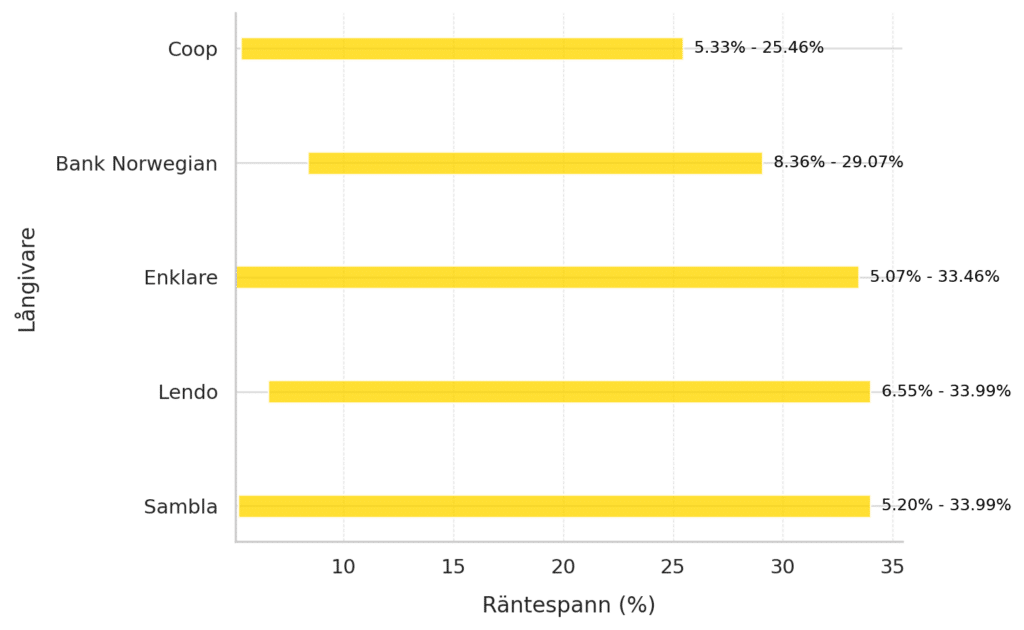

Lån med låg ränta – Topplista 2025

| Långivare | Lägst ränta | Högst ränta |

|---|---|---|

| Sambla | 5,20 % | 33,99 % |

| Lendo | 6,55 % | 33,99 % |

| Enklare | 5,07 % | 33,46 % |

| Bank Norwegian | 8,36 % | 29,07 % |

| Coop | 5,33 % | 25,46 % |

Se räntespann för att hitta lån med låg ränta

En tydlig jämförelse av räntespann hjälper dig förstå vilka långivare som erbjuder de bästa villkoren. Genom att analysera spannet kan du snabbt identifiera alternativ som är mest förmånliga för dig.

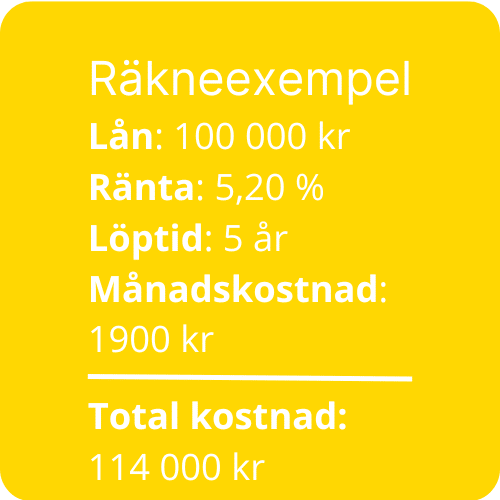

Räkneexempel: Räkna på vad ditt lån skulle kosta

Om du lånar 100 000 kr till en effektiv ränta på 5,20 % under 5 år blir din totala kostnad 114 000 kr, vilket motsvarar 1 900 kr/månad.

Räkneexempel som detta kan hjälpa dig att förstå den verkliga kostnaden av ett lån och göra ett mer informerat val.

Förstå räntor och lån

Vad är en låg ränta och varför är den viktig?

En låg ränta minskar dina totala lånekostnader och gör det lättare att hantera återbetalningen över tid. Ju lägre ränta du har, desto mer av varje betalning går till att betala av själva lånet istället för räntan. Räntan påverkas av faktorer som din kreditvärdighet, lånebelopp och det aktuella marknadsläget. Högre kreditvärdighet ger oftast en lägre ränta, medan större lån och förändringar i ekonomin kan leda till högre räntor. Att förstå dessa faktorer hjälper dig att välja det mest kostnadseffektiva lånet.

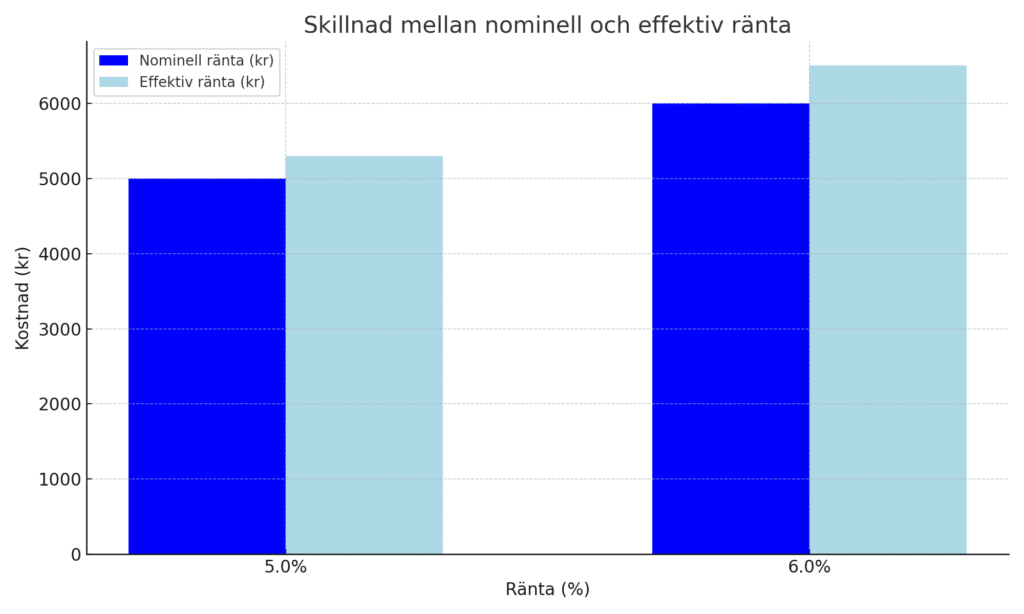

Nominell ränta vs. effektiv ränta

- Nominell ränta: Detta är den grundränta som långivaren tar ut för lånet och den används ofta för att visa den ursprungliga räntesatsen utan att ta hänsyn till eventuella extra avgifter eller kostnader. Den nominella räntan reflekterar alltså själva lånets ränta utan att beakta faktorer som uppläggningsavgifter, aviavgifter eller andra administrativa kostnader som kan tillkomma. Den nominella räntan kan vara användbar för en grundläggande förståelse av kostnaden för lånet, men den ger inte en fullständig bild av de totala kostnaderna.

- Effektiv ränta: Den effektiva räntan tar hänsyn till alla kostnader för lånet, inklusive både ränta och eventuella extra avgifter som långivaren kan ta ut. Den effektiva räntan ger en mer realistisk bild av vad du faktiskt kommer att betala för lånet under hela löptiden, eftersom den sammanfattar alla kostnader på ett sätt som gör det lättare att jämföra olika lån. Detta är den mest viktiga räntesatsen att fokusera på när du jämför lån, eftersom den visar den verkliga kostnaden och hjälper dig att förstå hur olika avgifter påverkar det totala beloppet du måste betala tillbaka.

Rörlig ränta vs. fast ränta

- Rörlig ränta: En rörlig ränta följer marknadens rörelser och kan förändras under lånets löptid beroende på faktorer som centralbankens styrränta och andra ekonomiska förhållanden. Fördelen är att räntan kan bli lägre om marknadsräntorna sjunker, men risken finns att den stiger, vilket gör kostnaderna mer osäkra.

- Fast ränta: En fast ränta är låst under hela löptiden, vilket ger förutsägbara och stabila månadskostnader. Detta ger trygghet och underlättar ekonomisk planering, men kan vara dyrare än en rörlig ränta när marknadsräntorna är låga. Det är ett bra alternativ om du vill ha stabilitet, men mindre fördelaktigt vid låga räntor.

Läs mer om skillnaden mellan olika ränteformer.

Vad påverkar räntan på ett lån?

Kreditvärdighet: Din kreditvärdighet spelar en avgörande roll för långivarens bedömning av risken med att låna ut pengar till dig. En hög kreditvärdighet visar att du har en god historik av att hantera och betala av skulder, vilket gör långivaren mer benägen att erbjuda dig ett lån med lägre ränta och bättre villkor. Om din kreditvärdighet är låg, kan det leda till högre räntor eller att du inte får lånet beviljat alls. Det finns flera sätt att förbättra din kreditvärdighet, som att betala av befintliga skulder, undvika att ansöka om för många krediter på kort tid och hålla en stabil ekonomisk situation.

Inkomst och anställning: En stabil och hög inkomst ger långivaren en trygghet i att du har möjlighet att återbetala lånet. Detta kan resultera i en lägre ränta eftersom långivaren ser dig som en mindre risk. En fast anställning, där du har en säker arbetsposition och regelbundna inkomster, stärker också din position när du ansöker om lån. Om din inkomst är ojämn eller osäker kan det istället leda till högre ränta eller svårare att få godkänt lån.

Lånebelopp och återbetalningstid: Större lånebelopp kan ibland leda till lägre ränta, eftersom långivaren kan kompensera för den större risken med en lägre räntesats. Samtidigt innebär ett större lån också en högre total kostnad, eftersom du kommer att betala mer i ränta över tid. Återbetalningstiden spelar också en viktig roll: en kortare återbetalningstid leder ofta till en lägre ränta, men den månatliga kostnaden blir högre, vilket kan påverka din ekonomi på kort sikt. Det är viktigt att hitta en balans som passar både din betalningsförmåga och dina långsiktiga ekonomiska mål.

Marknadsräntor: Räntorna på lån påverkas av externa ekonomiska faktorer som inflation, ekonomisk tillväxt och centralbankens beslut om styrräntan. Om centralbanken höjer sin styrränta för att motverka inflation kan det leda till högre räntor för både privata lån och företagslån. För att få de bästa lånevillkoren kan det vara fördelaktigt att hålla koll på marknadsräntorna och försöka ansöka om lån när räntorna är låga. Genom att noggrant följa marknadstrender kan du välja den bästa tidpunkten för att ansöka om lån och potentiellt spara pengar på räntan.

Så förbättrar du dina chanser till låg ränta

Förbättra din kreditvärdighet

Vad är kreditvärdighet?

Kreditvärdighet är ett mått på din förmåga att betala tillbaka lån och baseras på faktorer som din betalningshistorik, nuvarande skulder och inkomst. Långivare använder denna information för att bedöma risken med att låna ut pengar till dig. En hög kreditvärdighet innebär en lägre risk för långivaren, vilket oftast leder till lägre räntor på lånet. Om du har en god kreditvärdighet kan du förvänta dig bättre lånevillkor, medan en låg kreditvärdighet kan resultera i högre räntor för att kompensera för den ökade risken. Det är därför viktigt att hålla koll på och förbättra din kreditvärdighet för att få de bästa lånevillkoren.

Hur påverkar den räntan?

Kreditvärdigheten påverkar räntan genom att långivare ser högre kreditvärdighet som lägre risk. Ju bättre din kreditvärdighet är, desto mer benägna är långivare att erbjuda dig ett lån med lägre ränta och bättre villkor. Om din kreditvärdighet är låg, betraktar långivare dig som en högre risk, vilket ofta leder till högre ränta för att kompensera för den ökade risken. En högre ränta innebär högre totala kostnader för lånet.

Tips på hur du kan förbättra din kreditvärdighet.

- Betala räkningar i tid: Att betala räkningar och skulder i tid är avgörande för att behålla en god kreditvärdighet. Försenade betalningar kan sänka din kreditvärdighet och göra det svårare att få lån med bra villkor. Sätt gärna upp automatiska betalningar eller påminnelser för att undvika missade betalningar.

- Minska dina skulder: Håll dina skulder på en hanterbar nivå. Höga skulder i förhållande till din inkomst kan negativt påverka din kreditvärdighet. Genom att betala av lån och krediter minskar du risken för att din kreditvärdighet sänks, vilket kan ge bättre lånevillkor.

- Undvik många kreditupplysningar: För många ansökningar om lån eller krediter på kort tid kan skada din kreditvärdighet. Var försiktig med att göra kreditupplysningar och ansök endast om lån när det är nödvändigt, för att inte framstå som en högre risk för långivare.

- Övervaka din kreditrapport: Kontrollera regelbundet din kreditrapport för att säkerställa att all information är korrekt. Felaktiga uppgifter kan sänka din kreditvärdighet, så se till att rätta till eventuella misstag för att upprätthålla en god kreditprofil.

Läs mer om hur du förbättrar din kreditvärdighet.

Samla lån

Fördelar med att samla lån

Att samla lån innebär att slå ihop flera mindre lån till ett större lån med bättre villkor. Detta kan ge flera fördelar, som en lägre ränta, vilket minskar dina totala lånekostnader. Du får också färre betalningar att hålla koll på, vilket gör det enklare att hantera din ekonomi. Genom att samla lån kan du sänka din månadskostnad och potentiellt förbättra din kreditvärdighet, vilket ger dig bättre villkor framöver.

- Lägre ränta: Genom att samla dina lån hos en långivare kan du ofta få en lägre ränta, vilket gör det billigare att betala tillbaka lånet totalt sett. Små, dyra krediter kan ha höga räntor, och genom att slå ihop dem till ett större lån med bättre villkor minskar du de totala räntekostnaderna. Detta kan ge dig mer ekonomiskt utrymme och göra det enklare att hantera återbetalningarna.

- Minskade avgifter: Ett samlat lån innebär färre administrativa kostnader, såsom aviavgifter och uppläggningsavgifter, som ofta är kopplade till flera små lån och krediter. Genom att samla dina lån i ett och samma lån kan du minska dessa extrakostnader och därmed göra det billigare att hantera din ekonomi.

- Bättre överblick: När du samlar dina lån får du en bättre överblick över din ekonomi. Istället för att hålla koll på flera betalningar och olika lånebelopp, får du bara en månadskostnad att tänka på. Detta gör det enklare att planera din ekonomi och undvika missade betalningar, vilket kan förbättra din kreditvärdighet och ge dig bättre lånevillkor i framtiden.

Hur går man tillväga?

- Jämför långivare: Det första steget för att samla dina lån är att jämföra olika långivare och deras erbjudanden. Tjänster som Sverigekredit gör det enkelt att hitta den bästa långivaren som erbjuder fördelaktiga villkor för att slå ihop dina lån. Genom att jämföra räntor, återbetalningstider och avgifter från flera långivare kan du hitta det alternativ som passar dig bäst och ger de mest fördelaktiga lånevillkoren.

- Beräkna totalkostnaden: Innan du ansöker om ett samlingslån är det viktigt att noggrant beräkna den totala kostnaden för det nya lånet. Kontrollera den effektiva räntan, som inkluderar både ränta och avgifter, och jämför den med räntorna på dina befintliga lån. Genom att göra en sådan jämförelse kan du avgöra om det är ekonomiskt fördelaktigt att samla dina lån. Tänk också på eventuella förändringar i månadskostnaden och om du kan få bättre villkor som gör det lättare att hantera din ekonomi på lång sikt.

- Ansök om samlingslån: När du har valt den långivare som erbjuder de bästa villkoren för att samla dina lån, kan du ansöka om samlingslånet. Ansökningsprocessen kan innebära att du behöver lämna information om dina befintliga lån, din inkomst och din kreditvärdighet. Se till att du har all nödvändig dokumentation till hands för att göra ansökan så smidig som möjligt.

- Betala av gamla skulder: Om din ansökan godkänns, kommer du att använda det nya lånet för att lösa dina gamla krediter och lån. Detta innebär att du betalar av dina tidigare skulder och ersätter dem med ett enda lån med bättre villkor. Börja sedan återbetalningen av det nya samlingslånet enligt de nya villkoren, vilket kan innebära lägre ränta, färre avgifter och en mer hanterbar månadskostnad. Genom att göra detta kan du få en bättre överblick över din ekonomi och förhoppningsvis spara pengar på lång sikt.

Använd en medsökande

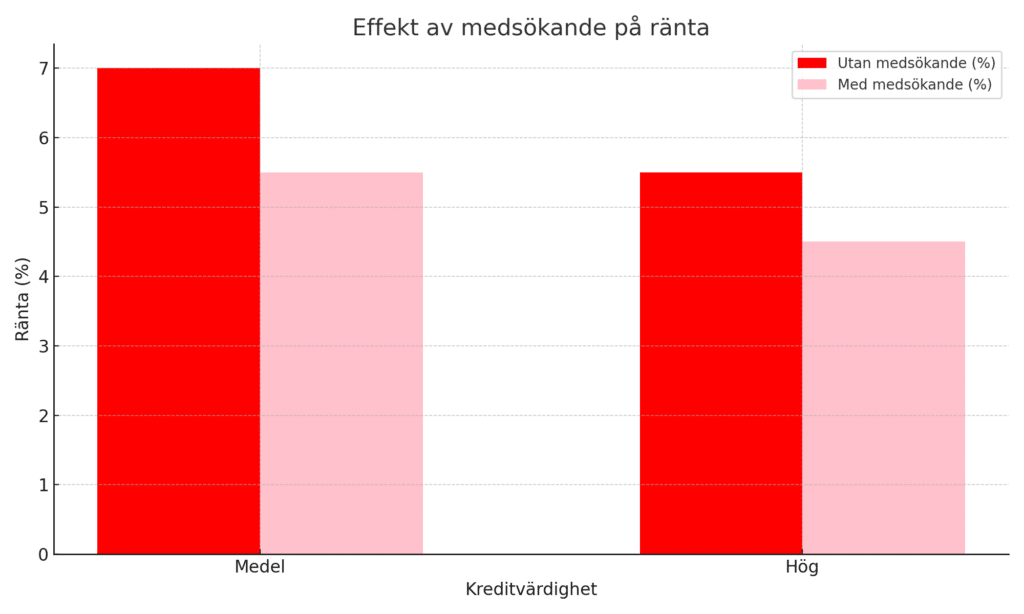

Hur en medsökande kan påverka räntan

En medsökande är en person som delar ansvaret för ett lån tillsammans med dig. Detta innebär att både du och medsökanden är juridiskt ansvariga för att återbetala lånet. Genom att ha en medsökande på lånet kan långivaren känna sig tryggare, eftersom risken för att lånet inte betalas tillbaka minskar. Detta gäller särskilt om medsökanden har en stabil ekonomi och en god kreditvärdighet, vilket ger långivaren ytterligare säkerhet. En medsökande kan också bidra till att öka chansen att bli godkänd för ett lån, särskilt om din egen kreditvärdighet inte är tillräckligt hög.

Fördelarna med en medsökande inkluderar bland annat:

- Bättre lånevillkor: Med en medsökande som har en stabil ekonomi och hög kreditvärdighet kan du ofta få bättre villkor, såsom lägre ränta och högre lånebelopp. Detta beror på att långivaren ser mindre risk i att låna ut pengar om två personer delar ansvaret för återbetalningen.

- Ökad möjlighet att bli godkänd: Om du har en svagare kreditvärdighet eller en begränsad inkomst kan en medsökande öka dina chanser att bli godkänd för lånet. Långivaren kan vara mer benägen att bevilja lånet om de ser att du har en pålitlig medsökande som kan bidra till återbetalningen.

- Större lånebelopp: En medsökande kan hjälpa till att höja det maximala lånebeloppet, särskilt om deras inkomst eller kreditvärdighet är bättre än din egen. Detta kan vara fördelaktigt om du behöver ett större lån.

- Minskad risk för långivaren: När två personer delar ansvaret för lånet minskar långivarens risk. Om en person har svårt att betala, kan den andra personen fortfarande bidra till återbetalningen, vilket ger långivaren en större säkerhet.

Att ha en medsökande kan alltså ge fördelar både för dig och långivaren, men det innebär också ett gemensamt ansvar. Det är viktigt att noggrant överväga för- och nackdelar innan du ansöker om lån tillsammans med en medsökande och kom ihåg att båda parter är lika ansvariga för återbetalningen av lånet.

Läs mer om att använda en medsökande här.

Förhandla med långivaren

Tips på hur du förhandlar fram en lägre ränta.

- Gör din research: Innan du förhandlar, undersök vad andra långivare erbjuder för att ha koll på marknaden. Denna information ger dig ett starkt förhandlingsläge och hjälper dig att välja den bästa långivaren.

- Visa din kreditvärdighet: En god kreditvärdighet ger fördelar vid förhandlingen. Långivare erbjuder oftare bättre räntor till personer med stabil ekonomi och goda betalningshistorik.

- Fråga om rabatter: Många långivare erbjuder lägre ränta eller rabatter till seriösa låntagare. Tveka inte att fråga om dessa möjligheter för att få bättre villkor.

- Jämför erbjudanden: Om du får ett bättre erbjudande från en annan långivare, använd det som förhandlingsverktyg. Det kan hjälpa dig att få lägre ränta eller bättre villkor.

Genom att förhandla om ditt lån kan du spara mycket pengar på lång sikt. Var väl förberedd, tydlig och självsäker i diskussionerna.

Jämför olika långivare över tid

Använd jämförelsetjänster

Jämförelsetjänster som Sverigekredit gör det både snabbt och enkelt att hitta de bästa lånealternativen som passar just dina behov. Genom att använda vår tjänst kan du jämföra räntespann, avgifter och lånevillkor från flera olika långivare på ett ställe, vilket sparar både tid och energi. Vi samlar all relevant information, så att du slipper gå igenom varje långivares erbjudande enskilt. Detta ger dig en tydlig överblick och hjälper dig att fatta ett välgrundat beslut när du söker efter det bästa lånet. Med Sverigekredit kan du hitta det lån som erbjuder de bästa villkoren för just din ekonomiska situation.

Vad ska du titta efter när du jämför?

- Effektiv ränta: Den effektiva räntan inkluderar inte bara själva räntesatsen, utan även alla övriga kostnader kopplade till lånet, såsom uppläggningsavgifter och aviavgifter. Detta ger en tydlig och heltäckande bild av lånets totala kostnad, vilket gör det enklare att jämföra olika lån och fatta ett välgrundat beslut. Genom att titta på den effektiva räntan får du en realistisk uppfattning om vad lånet verkligen kommer att kosta dig, vilket är viktigt för att undvika överraskningar på vägen.

- Villkor för förtida återbetalning: Innan du binder dig till ett lån, kontrollera vilka villkor som gäller för förtida återbetalning. Vissa långivare tillåter att du betalar av lånet i förväg utan extra kostnader, medan andra kan ta ut avgifter om du väljer att återbetala lånet innan den ursprungliga löptiden har gått ut. Genom att förstå dessa villkor kan du undvika att betala onödiga avgifter om du skulle vilja avsluta lånet i förväg.

- Kundomdömen: Ett bra sätt att få en bättre förståelse för hur en långivare hanterar sina kunder är att läsa recensioner och omdömen från andra låntagare. Genom att ta del av deras erfarenheter kan du få en uppfattning om långivarens kundservice, hur smidigt låneprocessen är och hur långivaren hanterar eventuella problem eller frågor som kan uppstå under lånets löptid. Att läsa om andras erfarenheter kan ge dig ett extra lager av insikt som hjälper dig att göra ett mer informerat val.

Låneförmedlare

Fördelar och nackdelar med att använda en låneförmedlare.

Fördelar:

- Enkel ansökningsprocess: Ansökningsprocessen via jämförelsetjänster är ofta snabb och smidig. Du kan fylla i dina uppgifter på ett ställe och få svar från flera långivare utan att behöva göra om ansökan för varje enskild långivare. Detta sparar både tid och energi, och gör det lättare att hitta det bästa lånet utan att behöva navigera mellan olika långivars webbplatser.

- Möjlighet att jämföra flera långivare på en gång: Genom att använda jämförelsetjänster får du en överblick över flera långivares erbjudanden samtidigt, vilket gör det lättare att jämföra räntor, avgifter och villkor. Detta ger dig en tydlig bild av vad som finns tillgängligt på marknaden och hjälper dig att hitta det lån som passar dina behov bäst. Istället för att undersöka varje långivare individuellt, samlar tjänsten all information på ett ställe.

- Ingen kostnad för dig som låntagare, eftersom långivarna betalar för tjänsten: Jämförelsetjänster är kostnadsfria för låntagare, eftersom det är långivarna som betalar för att vara med i jämförelsen. Detta innebär att du kan dra nytta av tjänsten utan att det kostar dig något, samtidigt som du får tillgång till ett brett urval av lån och erbjudanden. Genom att använda dessa tjänster kan du hitta bästa möjliga erbjudande utan att behöva oroa dig för att lägga ut pengar på att jämföra lån själv.

Nackdelar:

- Inte alla långivare samarbetar med förmedlare: En av de potentiella nackdelarna med att använda jämförelsetjänster är att inte alla långivare är med i systemen. Vissa långivare föredrar att hantera sina ansökningar direkt genom sina egna kanaler, vilket innebär att du kanske inte ser alla tillgängliga alternativ. Detta kan begränsa din möjlighet att jämföra den bästa räntan eller de mest fördelaktiga villkoren, särskilt om du har specifika krav eller söker ett lån från en mindre långivare som inte är med i jämförelsetjänsten.

- Kan ibland innebära flera kreditupplysningar beroende på tjänsten: Beroende på vilken jämförelsetjänst du använder, kan det hända att flera kreditupplysningar görs när du ansöker om lån. Detta kan påverka din kreditvärdighet, särskilt om ansökningarna görs inom kort tidsperiod. Det är viktigt att vara medveten om att för många kreditupplysningar kan ge ett negativt intryck hos långivarna, vilket i vissa fall kan påverka dina chanser att få godkännande för lån i framtiden. Det är därför bra att noggrant kontrollera vilken typ av kreditupplysning som görs innan du ansöker via en jämförelsetjänst.

Bankval

Vilka banker erbjuder ofta lägre räntor?

- Storbanker: Stora banker som SEB, Swedbank, Nordea och Handelsbanken erbjuder ofta konkurrenskraftiga räntor för kunder med god kreditvärdighet. Eftersom dessa banker har stor erfarenhet och ett brett kundunderlag kan de erbjuda förmånliga villkor, särskilt för ekonomiskt stabila kunder.

- Nischbanker: Mindre banker, som Länsförsäkringar Bank och ICA Banken, kan erbjuda lägre räntor för att locka nya kunder. Eftersom de fokuserar på en specifik kundgrupp, erbjuder de ofta bättre villkor och lägre räntor för att sticka ut från större aktörer.

- Medlemsbanker: Banker knutna till fackförbund eller andra medlemsgrupper, som Skandia, erbjuder ofta förmånliga räntor och villkor för medlemmar. Dessa banker kan ge rabatterade räntor och mer personlig service, vilket gör dem till ett bra alternativ för medlemmar i specifika grupper.

Specialerbjudanden

Håll utkik efter kampanjer och rabatter.

- Säsongskampanjer: Många långivare genomför säsongsbundna kampanjer där de erbjuder rabatterade räntor vid specifika tider på året, såsom under jul, sommaren eller andra stora försäljningsperioder. Dessa kampanjer kan vara ett bra tillfälle att ansöka om lån, då du kan få bättre villkor än under andra perioder. Det kan vara värt att vänta på dessa kampanjer om du inte har ett akut behov av att låna.

- Ny kund-erbjudanden: För att locka nya kunder erbjuder vissa långivare lägre räntor eller andra förmåner som ett introduktionserbjudande. Dessa rabatterade räntor gäller oftast för de första månaderna eller året av lånets löptid, vilket kan ge dig en bra start på din återbetalning. Om du är ny kund hos en långivare kan det därför vara fördelaktigt att undersöka om de har några aktuella erbjudanden.

- Paketlösningar: Banker och långivare kan erbjuda lägre räntor eller bättre villkor om du samlar flera tjänster hos dem, såsom lönekonto, sparande eller andra lån. Genom att samla dina ekonomiska tjänster på ett och samma ställe får du inte bara en bättre överblick över din ekonomi, utan även möjlighet att förhandla om lägre ränta på ditt lån. Paketlösningar är ofta ett bra alternativ för den som vill förenkla sin ekonomi och samtidigt dra nytta av förmånliga villkor.

Vanliga misstag att undvika

- Att inte jämföra olika erbjudanden: Ett av de största misstagen man kan göra när man tar ett lån är att inte jämföra flera erbjudanden. Många låntagare tenderar att välja det första erbjudandet de hittar eller det som känns enklast, utan att undersöka andra alternativ. Genom att jämföra räntor, avgifter och villkor från olika långivare kan du hitta det lån som passar dig bäst och få bättre lånevillkor, vilket kan spara dig mycket pengar över tid.

- Att välja det första bästa erbjudandet: Det kan vara lockande att välja det första lånet som ser bra ut, särskilt om du är ivrig att få lån och lösa ekonomiska problem snabbt. Men det är viktigt att inte fatta förhastade beslut. Det första erbjudandet kanske inte alltid är det bästa för din ekonomiska situation. Genom att ta dig tid att noggrant undersöka och jämföra flera långivare kan du säkerställa att du får det bästa erbjudandet för dina behov.

- Att ta ett för stort lån: Ett vanligt misstag är att låna mer än vad man egentligen behöver. Det kan vara frestande att ta ett större lån än planerat, särskilt om långivaren erbjuder förmånliga räntor. Men att ta ett större lån innebär högre månadskostnader och längre återbetalningstid, vilket kan sätta press på din ekonomi. Det är alltid bäst att låna så mycket som behövs för att undvika onödiga skulder och räntor.

- Att inte förstå villkoren i låneavtalet: Ett allvarligt misstag är att underteckna ett låneavtal utan att fullt ut förstå alla villkor och avgifter. Lånevillkoren kan innehålla avgifter för förtida återbetalning, administrativa kostnader eller andra dolda avgifter som kan påverka den totala kostnaden för lånet. Det är viktigt att noggrant läsa igenom avtalet och ställa frågor om något känns oklart innan du skriver på. Genom att förstå alla detaljer kan du undvika obehagliga överraskningar och fatta ett informerat beslut.

Vanliga frågor

Vad är en räntegaranti?

Hur påverkar amorteringstiden räntan?

Kan jag förhandla om räntan?

Vad händer om jag inte kan betala tillbaka lånet?

Slutsats

Att hitta det bästa lånet med låg ränta handlar om mer än bara att hitta det första erbjudandet. Det kräver en noggrann jämförelse av olika långivare och en djupare förståelse av de faktorer som påverkar den totala lånekostnaden. Genom att förbättra din kreditvärdighet, hålla koll på dina inkomster och utgifter samt använda jämförelsesajter kan du snabbt få en överblick över de bästa alternativen. Det kan också vara fördelaktigt att överväga att samla dina lån för att få bättre räntor och enklare hantering av dina skulder. Genom att ta dig tid att undersöka och fatta informerade beslut kan du spara tusentals kronor över lånets löptid, vilket ger dig en stabilare ekonomi och bättre villkor för framtiden.