Billigaste privatlånen 2025: Se listan med lägsta räntorna

Att hitta ett billigt privatlån är nyckeln till en stabil ekonomi utan onödiga utgifter. Men vad innebär egentligen ett ”billigt” lån? Hur vet du att du får de bästa villkoren? I denna artikel guidar vi dig genom processen för att välja rätt privatlån, förstå avgifterna och använda rätt strategier för att maximera din ekonomi. Vi går även igenom hur du kan förbättra din kreditvärdighet, välja optimala återbetalningstider och minska din totala räntekostnad.

Vad är ett billigt privatlån?

Ett billigt privatlån är ett lån med en låg ränta, vilket gör det mer förmånligt för låntagaren. Förutom bolån är privatlån de lån som erbjuder den lägsta räntan, med nivåer från 5,20%. När du överväger att ta ett lån är det inte bara räntan som spelar roll – det är också viktigt att beakta de olika avgifterna som kan tillkomma, som uppläggningsavgift och administrationsavgift. Dessa avgifter kan påverka den totala kostnaden för lånet.

Ett viktigt steg för att identifiera ett billigt lån är att förstå hur olika faktorer påverkar den effektiva räntan. Till exempel kan ett lån med låg ränta, men höga avgifter, i slutändan bli dyrare än ett lån med något högre ränta men utan avgifter. Därför är det avgörande att se till helheten när du utvärderar låneerbjudanden.

Även om det alltid är att föredra att välja ett lån utan extra avgifter, kan det i vissa fall vara svårt att hitta ett helt avgiftsfritt lån. I sådana situationer är det viktigt att väga fördelarna mot kostnaderna och göra en noggrann bedömning av lånets totala kostnad.

Hitta de bästa privatlånen här.

Exempel: Räntespann och kostnad

Ett lån på 100 000 kr med 5 % ränta och 0 kr i avgifter är mycket mer fördelaktigt än ett lån på 4,5 % ränta med 5000 kr i avgifter. Det visar att det inte bara är den nominella räntan som spelar roll, utan även andra avgifter och villkor.

Tips: Använd lånekalkylatorer för att snabbt beräkna den totala kostnaden för olika alternativ.

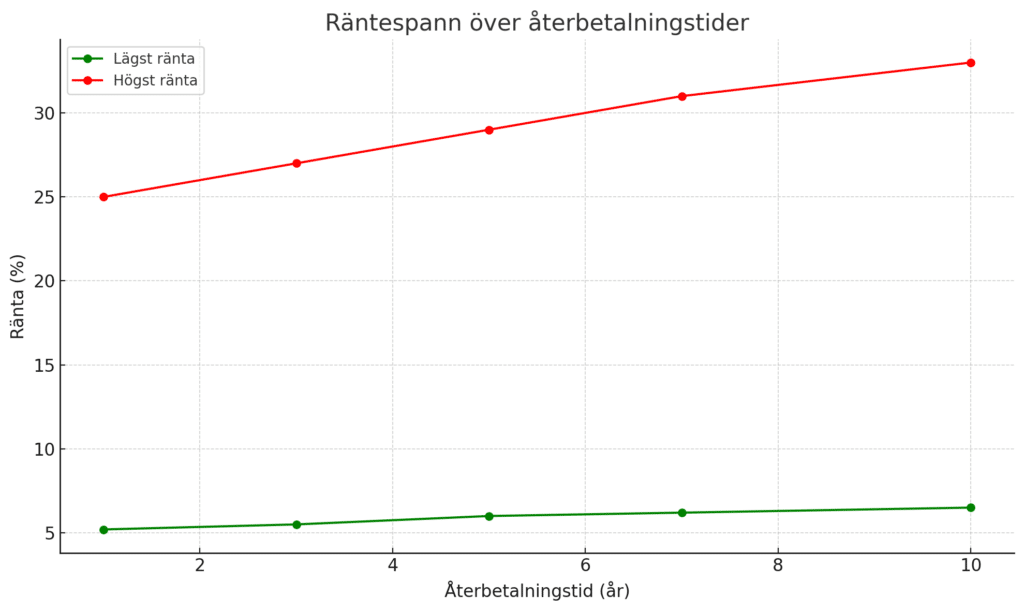

Graf: Räntespann för olika återbetalningstider

Varför är det viktigt att jämföra olika lån?

Genom att jämföra privatlån kan du:

- Spara pengar: Hitta den billigaste räntan på privatlån och de bästa villkoren.

- Undvika dolda avgifter: Förstå den totala kostnaden för ditt lån, inklusive avgifter som uppläggnings- och aviavgifter.

- Få bättre villkor: Välja lån som passar din ekonomiska situation.

Att välja rätt långivare kan också påverka din totala lånekostnad avsevärt. Små skillnader i ränta kan över lånets löptid leda till stora besparingar. Till exempel, om du lånar 100 000 kronor till 5 % ränta jämfört med 6 % ränta, kan du spara tusentals kronor i räntekostnader. För dig som söker det billigaste blancolånet kan jämförelser vara avgörande.

Illustration: Så mycket kan du spara

Anta att du lånar 100 000 kr under fem år:

| Ränta (%) | Total räntekostnad (kr) |

|---|---|

| 5 % | 12 763 |

| 6 % | 15 968 |

| 7 % | 19 244 |

Som tabellen visar kan skillnaden mellan 5 % och 7 % ränta innebära över 6000 kr i extra kostnader under lånets löptid.

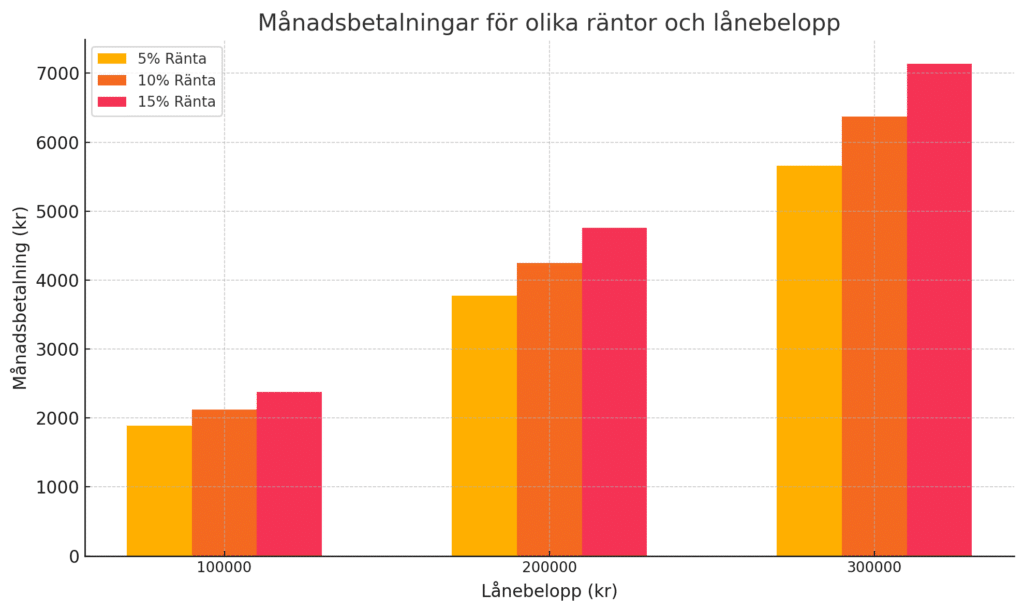

Graf: Totala räntekostnader för olika lånebelopp och räntor

Hur hittar du det billigaste privatlånet?

Använd jämförelsesajter:

Plattformar som Sverigekredit gör det enkelt att jämföra räntor, avgifter och villkor från olika långivare. Dessa sajter fungerar som en oberoende tredje part och presenterar objektiv information, vilket gör det lättare för dig att fatta välgrundade beslut.

Faktorer som påverkar räntan:

- Kreditvärdighet: En högre kreditpoäng ger ofta bättre villkor.

- Lånebelopp och återbetalningstid: Större lån och kortare löptid kan ge lägre ränta.

- Marknadsläge: Räntenivåer varierar beroende på ekonomiska förhållanden.

Om du söker den billigaste räntan på privatlån, kan det vara värt att förbättra din kreditvärdighet innan du ansöker.

Tips för att använda jämförelsesajter effektivt:

- Använd filter för att specificera dina preferenser, som lånebelopp och återbetalningstid.

- Kontrollera om långivaren erbjuder möjligheten till förtida återbetalning utan extra kostnader.

- Läs recensioner och kundomdömen för att få insikt i långivarens kundservice och villkor.

Billigaste privatlånen just nu

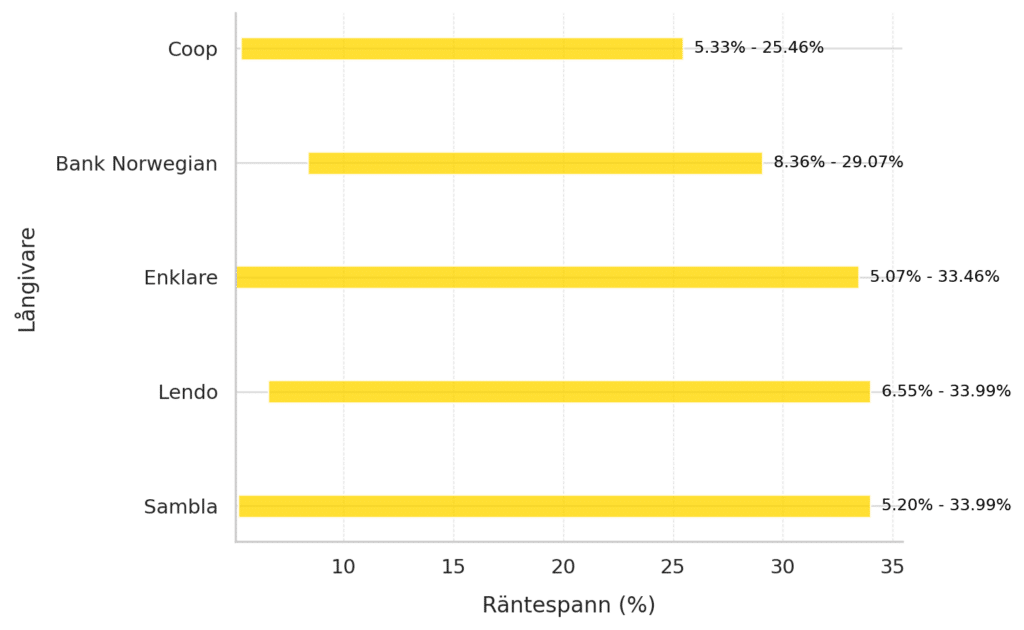

Här är en lista över de billigaste långivarna 2025 (Senast uppdaterat januari 2025):

| Långivare | Lägst ränta | Högst ränta | Uppläggningsavgift |

|---|---|---|---|

| Sambla | 5,20 % | 33,99 % | 0 kr |

| Lendo | 6,55 % | 33,99 % | 0–395 kr |

| Enklare | 5,07 % | 33,46 % | 0–495 kr |

| Bank Norwegian | 8,36 % | 29,07 % | 0 kr |

| Coop | 5,33 % | 25,46 % | 295 kr |

Som tabellen visar varierar räntor och avgifter kraftigt mellan olika långivare. Genom att jämföra dessa kan du identifiera det mest fördelaktiga alternativet för din situation.

Tips: Titta på effektiv ränta istället för bara nominell ränta för att få en rättvis bild av lånets totala kostnad.

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Graf: Räntespann för långivare 2025

Diagram och grafer som visar räntor och avgifter för olika alternativ kan ge en visuell överblick av dina val. Dessa hjälper dig att snabbt identifiera de mest förmånliga alternativen.

Bäst i test

De högst rankade långivarna baserat på kundrecensioner och omdömen är ofta de som kombinerar låga räntor med bra kundservice och transparenta villkor. Om du vill ha ett privatlån med billig ränta kan dessa alternativ vara värda att undersöka.

Så får du ett billigare lån

Förbättra din kreditvärdighet

- Betala av småskulder.

- Undvik för många kreditupplysningar.

- Se till att alltid betala dina räkningar i tid.

Samla lån

Om du har flera små lån kan du samla dessa till ett större lån för att sänka dina månadskostnader och effektiv ränta. Flera långivare erbjuder även specialvillkor för lånesamling.

Förhandla med långivaren

Det är alltid värt att fråga långivaren om bättre villkor. Om du har god kreditvärdighet kan du använda detta som argument för att få en lägre ränta eller lägre avgifter.

Andra tips

- Utnyttja ränteavdraget.

- Ha en medlåntagare med god ekonomi.

- Var flexibel med återbetalningstiden – kortare löptid leder ofta till lägre totalkostnad.

Om du letar efter ett privatlån som är billigt, kan dessa strategier göra stor skillnad för din ekonomi.

Vad är viktigt att tänka på?

- Effektiv ränta: Detta inkluderar alla kostnader för lånet.

- Villkor: Kontrollera bindningstid och regler för förtida återbetalning.

- Kundservice: Välj en långivare med bra support.

Du bör också överväga faktorer som hur snabbt långivaren kan betala ut pengarna och vilka möjligheter som finns för att ändra återbetalningsplanen om din ekonomiska situation förändras.

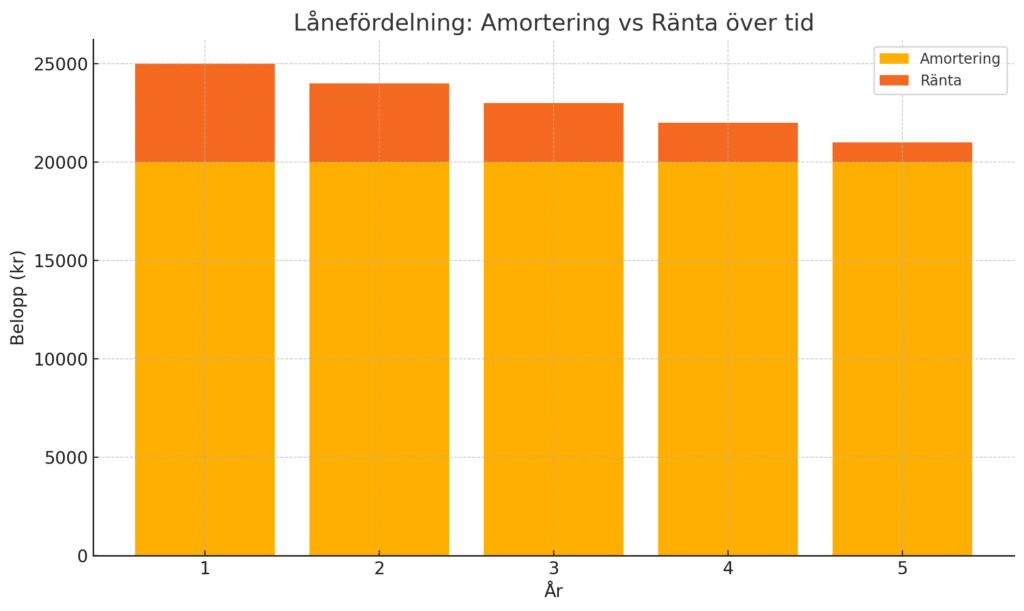

Graf: Lånefördelning: Amortering vs ränta

Vanliga frågor

Vilket är det billigaste privatlånet?

Vilken bank har lägst ränta på privatlån?

Vad är en UC-förfrågan?

Kan jag få lån med betalningsanmärkningar?

Hur lång tid tar det att få ut pengarna?

Kan jag betala av lånet i förtid?

Slutsats

Att hitta det billigaste privatlånet handlar om att göra en noggrann jämförelse och förstå alla kostnader som kan påverka lånets totala pris. Genom att använda jämförelsesajter, förbättra din kreditvärdighet och välja rätt långivare kan du maximera dina chanser att få ett lån som passar dina behov och budget.

Kom ihåg att regelbundet granska dina lån och överväga omförhandling vid behov. Ett välvalt privatlån kan ge dig ekonomisk trygghet och samtidigt minimera dina kostnader.