Bästa privatlånet 2025 – Jämför privatlånen med bäst ränta

Att hitta det bästa privatlånet med den bästa räntan kan vara en utmaning, särskilt när det finns ett så stort antal alternativ på marknaden. Med så många långivare och låneerbjudanden kan det vara svårt att navigera genom de olika villkoren och förstå vilka lån som verkligen erbjuder bäst värde. Den här guiden har skapats för att hjälpa dig att bättre förstå skillnaderna mellan olika privatlån och ge dig insikt i de faktorer som påverkar lånekostnaden. Vi går igenom allt från räntor och avgifter till lånevillkor och återbetalningstid, för att hjälpa dig att fatta ett välgrundat beslut. Målet är att ge dig verktygen att jämföra olika alternativ på ett effektivt sätt och identifiera det lån som passar bäst för din ekonomiska situation. Genom att ta hänsyn till dina egna behov och prioriteringar, kan du hitta det bästa privatlånet och undvika vanliga misstag som kan kosta dig extra pengar i form av högre räntor eller avgifter.

Bästa privatlånet 2025

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Vad är ett privatlån?

Skillnaden mellan privatlån och andra lån

Privatlån skiljer sig från andra lån genom att de inte är knutna till en specifik tillgång, som en bostad eller bil. Eftersom ett privatlån inte kräver någon säkerhet innebär det att långivaren tar en större risk, vilket ofta leder till högre räntor än för säkerhetsbaserade lån. Detta gör att privatlån kan vara dyrare i form av ränta, men ger samtidigt låntagaren större flexibilitet och frihet att använda pengarna till vad som helst – oavsett om det är till att finansiera renovering, samla andra skulder eller täcka oväntade utgifter.

Lån med säkerhet, som bolån eller billån, erbjuder generellt lägre räntor eftersom långivaren har en säkerhet i den tillgång du pantsätter, exempelvis din bostad eller bil. Om du inte kan betala tillbaka lånet har långivaren rätt att sälja tillgången för att täcka kostnaderna. Denna säkerhet innebär att långivaren löper mindre risk, vilket resulterar i lägre räntor för dessa typer av lån.

Är låneförmedlare eller direktkontakt med långivare bäst?

Att välja mellan att använda en låneförmedlare eller kontakta långivaren direkt beror på dina behov och hur mycket tid du vill lägga på att hitta det bästa lånet. En låneförmedlare som Sambla eller Lendo gör det enklare att jämföra räntor och villkor från flera långivare samtidigt. Genom att använda en förmedlare får du snabbt en översikt över flera erbjudanden och kan se vilken långivare som erbjuder de bästa villkoren för dig. Förmedlaren gör en enda kreditupplysning som delas med flera långivare, vilket skyddar din kreditvärdighet och sparar tid. Detta kan vara ett effektivt sätt att hitta det bästa lånet på kort tid.

Om du har en specifik bank eller långivare i åtanke och redan har en etablerad relation med dem, kan det vara värt att ta kontakt direkt. Om du har varit kund länge kan det finnas möjlighet att få ett bättre erbjudande eller förhandla om villkoren. En direktkontakt ger också mer kontroll över processen, vilket kan vara fördelaktigt om du har specifika behov eller önskemål om återbetalningstid eller lånebelopp.

Båda alternativen har sina fördelar. En låneförmedlare erbjuder en snabb och enkel jämförelse, medan direktkontakt med långivaren ger möjlighet till mer personlig service och förhandling om villkor. Det bästa valet beror på din situation och vilka faktorer som är viktigast för dig.

Så hittar du det bästa privatlånet

Kraven för att få ett privatlån

De flesta långivare ställer vissa grundkrav på dig som ansöker om privatlån, och det är viktigt att du uppfyller dessa för att öka dina chanser att få godkänt. Här är några av de vanligaste kraven:

- Minimiålder: För att ansöka om ett privatlån måste du vanligtvis vara minst 18 år gammal, men vissa långivare ställer högre ålderskrav, exempelvis 20 eller 23 år, beroende på vilken långivare det är och lånets villkor. Det är alltid bra att kontrollera exakt vad som gäller för den långivare du är intresserad av.

- Inkomst: En stadig och regelbunden inkomst är en av de viktigaste faktorerna när långivare bedömer din förmåga att betala tillbaka lånet. Du måste kunna visa att du har en tillräcklig inkomst för att kunna hantera både ditt nuvarande ekonomiska åtagande och det nya lånet. Långivare kan be om lönebesked, kontoutdrag eller andra dokument för att verifiera din inkomst.

- Kreditvärdighet: Din kreditvärdighet, som återspeglar din förmåga att betala tillbaka lån, spelar en stor roll i låneansökan. Ju högre din kreditvärdighet är, desto större chans har du att få ett lån med förmånligare villkor, som en lägre ränta. Din kreditvärdighet baseras på faktorer som din betalningshistorik, inkomstnivå och din totala skuldsättning. Om du har en god kreditvärdighet kan du förvänta dig bättre lånevillkor, medan en lägre kreditvärdighet kan leda till högre räntor eller svårigheter att få lånet beviljat.

Dessa grundkrav kan variera något mellan olika långivare, men att ha en stadig inkomst, en god kreditvärdighet och att vara över en viss ålder är de mest grundläggande och avgörande faktorerna för att få ett privatlån.

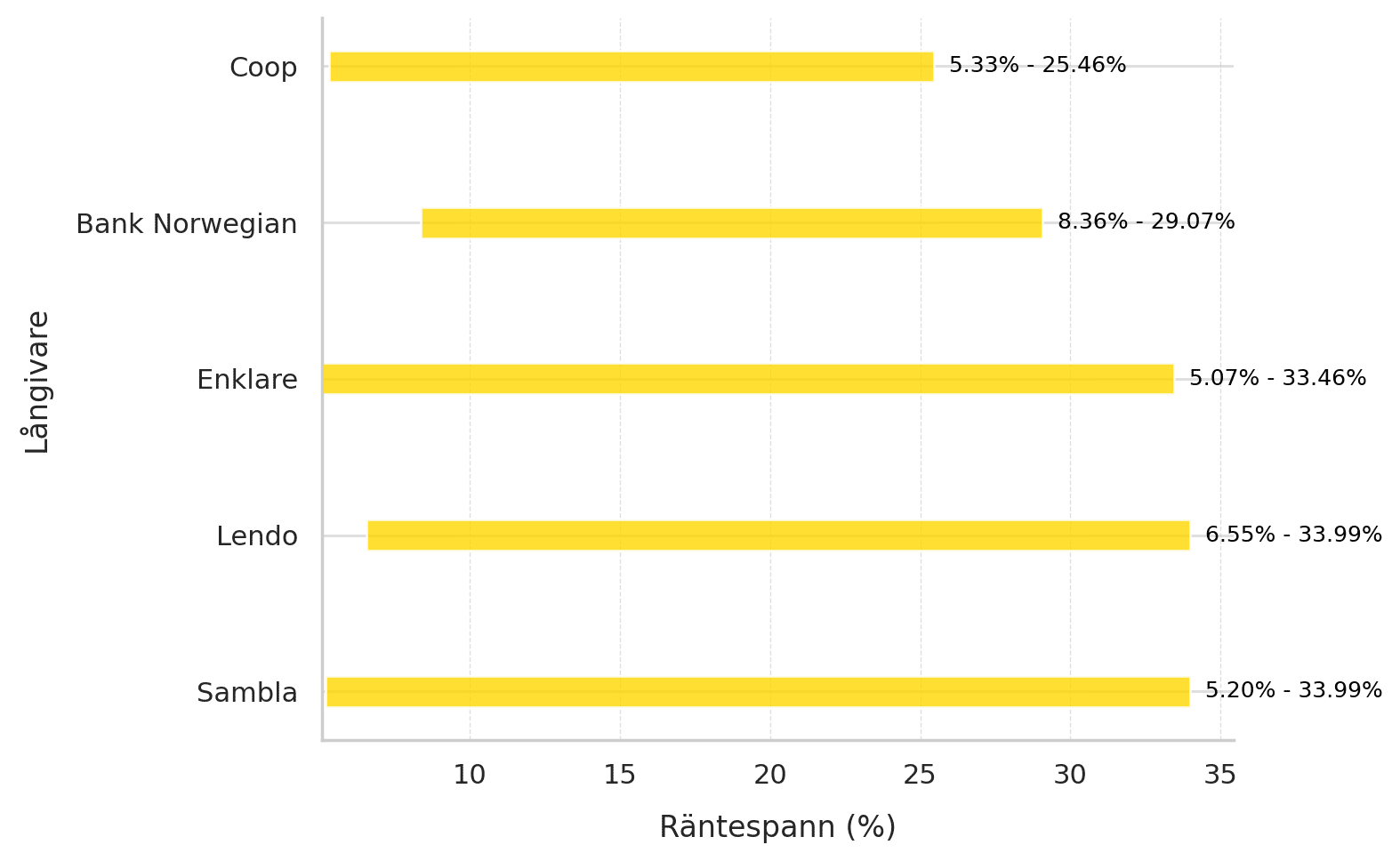

Vilka långivare erbjuder bäst ränta på privatlån?

Vi har jämfört flera långivare och deras erbjudanden för januari 2025. Tabellen nedan visar vilka som erbjuder de bästa räntorna och villkoren:

| Långivare | Lägst ränta | Högst ränta | Uppläggningsavgift |

|---|---|---|---|

| Sambla | 5,20 % | 33,99 % | 0 kr |

| Lendo | 6,55 % | 33,99 % | 0–395 kr |

| Enklare | 5,07 % | 33,46 % | 0–495 kr |

| Bank Norwegian | 8,36 % | 29,07 % | 0 kr |

| Coop | 5,33 % | 25,46 % | 295 kr |

Hur räknar du på månadskostnaden för bästa lånet?

Månadskostnaden för ett privatlån beror på tre faktorer:

- Lånesumma – Det totala beloppet du ansöker om att låna. Lånesumman kan variera beroende på långivaren och din kreditvärdighet, och det är viktigt att du bara lånar den summa du faktiskt behöver för att undvika att ta på dig onödiga skulder. Tänk på att lånesumman påverkar både din månadskostnad och den totala kostnaden för lånet.

- Räntesats – Räntan på ditt lån är den kostnad du betalar för att få låna pengar. Det finns två typer av ränta du bör vara medveten om: nominell ränta och effektiv ränta. Den nominella räntan är den grundläggande räntesatsen, medan den effektiva räntan inkluderar alla avgifter och ger en mer exakt bild av vad lånet faktiskt kommer att kosta dig. Det är viktigt att förstå både nominell och effektiv ränta för att kunna jämföra olika lån på ett korrekt sätt.

- Återbetalningstid – Återbetalningstiden är den period under vilken du ska betala tillbaka lånet. Ju längre återbetalningstid du väljer, desto lägre blir månadskostnaden, men den totala kostnaden för lånet ökar. En kortare återbetalningstid innebär att du betalar av lånet snabbare, vilket kan minska de totala kostnaderna, men leder till högre månadskostnader. Återbetalningstidens längd påverkar alltså både hur mycket du betalar varje månad och hur mycket du totalt betalar för lånet.

Exempel: Om du lånar 100 000 kr till 5 % ränta med en återbetalningstid på 5 år, kan du förvänta dig en ungefärlig månadskostnad på 1 887 kr. Detta innebär att du totalt kommer att betala 113 220 kr över 5 år, där räntan och andra avgifter har lagts till på lånebeloppet. Detta exempel ger dig en bra bild av hur räntan och återbetalningstiden påverkar den totala kostnaden för lånet.

Det är alltid viktigt att noggrant överväga dessa faktorer innan du ansöker om ett lån, så att du kan välja de villkor som bäst passar din ekonomiska situation och dina betalningsförmåga.

Så fungerar det att ansöka med en medlåntagare

Att ansöka om ett lån med en medlåntagare kan ge fördelar som lägre räntor och villkor. En medlåntagare delar det ekonomiska ansvaret för lånet, vilket minskar risken för långivaren och kan leda till lägre ränta. För att bli en medlåntagare måste personen uppfylla samma krav som du, som god kreditvärdighet och en stabil inkomst. Detta ökar chanserna att få bättre lånevillkor, eftersom långivaren ser en lägre risk. Att ansöka med en medlåntagare är särskilt användbart om du har svårt att få lån på egen hand eller vill förbättra villkoren.

En medlåntagare kan ge flera fördelar när du ansöker om ett privatlån:

- Lägre ränta: Eftersom långivaren ser en minskad risk när två personer delar ansvaret för återbetalningen, kan detta leda till en lägre ränta. Med en medlåntagare som har god kreditvärdighet och en stabil inkomst kan du ofta få mer förmånliga villkor, vilket gör lånet billigare.

- Större chans att få lånet beviljat: Om du inte har tillräcklig kreditvärdighet eller en tillräckligt stark ekonomisk situation på egen hand kan en medlåntagare öka dina chanser att få lånet beviljat. Långivaren ser att risken minskar när två personer delar på ansvaret, vilket kan göra att de är mer benägna att bevilja lånet.

- Möjlighet att låna högre belopp: En medlåntagare kan också hjälpa dig att låna större belopp, eftersom långivaren kan se att den sammanlagda inkomst och kreditvärdighet ökar. Detta gör det möjligt att få ett större lån än om du ansöker ensam, vilket kan vara fördelaktigt om du behöver mer pengar för att täcka större utgifter.

Genom att ansöka med en medlåntagare kan du få bättre villkor, större chans att få lånet beviljat och möjlighet att låna en större summa. Medlåntagaren delar ansvaret, vilket minskar långivarens risk. Det är dock viktigt att medlåntagaren uppfyller långivarens krav på inkomst och kreditvärdighet för att påverka lånet positivt.

Läs mer om att använda en medlåntagare här.

Jämför bästa privatlånet – januari 2025

| Långivare | Lägst ränta | Högst ränta | Uppläggningsavgift |

|---|---|---|---|

| Sambla | 5,20 % | 33,99 % | 0 kr |

| Lendo | 6,55 % | 33,99 % | 0–395 kr |

| Enklare | 5,07 % | 33,46 % | 0–495 kr |

| Bank Norwegian | 8,36 % | 29,07 % | 0 kr |

| Coop | 5,33 % | 25,46 % | 295 kr |

Vad är en bra ränta på privatlån?

Räntespann för privatlån – vad kan du förvänta dig?

Effektiv ränta vs nominell ränta – vad ska du titta på?

Nominell ränta är den räntesats som långivaren anger på ditt lån och representerar den årliga kostnaden utan att ta hänsyn till några extra avgifter, såsom uppläggningsavgifter eller aviavgifter. Den nominella räntan kan vara användbar för att snabbt få en uppfattning om själva räntesatsen, men den ger inte en fullständig bild av lånets totala kostnad.

Effektiv ränta, å andra sidan, inkluderar inte bara den nominella räntan utan också alla andra kostnader som är förknippade med lånet. Detta kan vara avgifter för uppläggning, administrativa kostnader och andra dolda avgifter. Den effektiva räntan ger därför en mer exakt bild av vad lånet faktiskt kommer att kosta dig totalt sett, vilket gör det till ett bättre verktyg för att jämföra olika lån.

När du jämför lån bör du alltid fokusera på den effektiva räntan, eftersom den tar hänsyn till alla relevanta kostnader och ger en tydligare förståelse av lånets verkliga kostnader över tid. Genom att jämföra den effektiva räntan kan du fatta mer informerade beslut och hitta det bästa lånet för dina behov.

Läs mer om skillnaden mellan olika ränteformer.

Räkneexempel för ett lån på 100 000 kr

Om du lånar 100 000 kr med en nominell ränta på 5 % och en återbetalningstid på 5 år, kan den effektiva räntan bli 5,5 %, beroende på uppläggningsavgifter. Detta innebär att den totala kostnaden för lånet blir cirka 113 220 kr, där du betalar 1 887 kr per månad. Den effektiva räntan tar hänsyn till både ränta och eventuella avgifter, vilket ger en mer exakt bild av lånets totala kostnad.

| Ränta (%) | Total räntekostnad (kr) |

|---|---|

| 5 % | 12 763 |

| 6 % | 15 968 |

| 7 % | 19 244 |

Som tabellen visar kan skillnaden mellan 5 % och 7 % ränta innebära över 6000 kr i extra kostnader under lånets löptid.

Tips för att hitta det bästa privatlånet för just dig

Ansök med en medlåntagare för bättre ränta: Genom att ansöka om ett lån med en medlåntagare kan du förbättra din kreditvärdighet, vilket kan leda till lägre ränta. Medlåntagaren delar ansvaret för lånet och långivaren ser det som en minskad risk. Detta gör att du kan få bättre lånevillkor, särskilt om medlåntagaren har en stark ekonomisk bakgrund.

Förbättra din kreditvärdighet: Innan du ansöker om ett lån är det en god idé att jobba på att förbättra din kreditvärdighet. Betala av små skulder, undvik att ta på dig nya krediter och håll koll på din betalningshistorik. Ju högre kreditvärdighet du har, desto bättre ränta och villkor kan du få, vilket kan minska de totala lånekostnaderna.

Samla lån och minska kostnaderna: Om du har flera små lån eller krediter kan du överväga att samla dessa till ett enda större lån. Detta gör det inte bara enklare att hålla koll på dina betalningar, utan det kan också ge dig en lägre ränta, eftersom långivaren ser på det som en minskad risk. Samla lån kan även ge dig bättre översikt och hjälpa dig att undvika onödiga avgifter.

Välj en kortare återbetalningstid om möjligt: Om du har möjlighet att betala tillbaka lånet snabbare, överväg att välja en kortare återbetalningstid. Även om detta kan innebära högre månadsbetalningar, kommer den totala kostnaden för lånet att bli lägre, eftersom du betalar mindre i ränta totalt sett. Kortare återbetalningstider innebär att du betalar av lånet snabbare och kan frigöra pengar för andra utgifter eller investeringar.

Jämför långivarnas avgifter och villkor noggrant: När du jämför lån, titta inte bara på räntorna utan också på andra avgifter och villkor. Avgifter för uppläggning, aviavgifter och andra dolda kostnader kan påverka den totala kostnaden för lånet. Använd jämförelsesajter för att se hela kostnadsbilden och välj det lån som passar bäst för din ekonomi och dina långsiktiga mål.

De billigaste privatlånen 2025

Billigaste lånet baserat på ränta och avgifter

Vid jämförelse för 2025 visar det sig att Sambla och Lendo erbjuder de lägsta räntorna på marknaden. Båda förmedlarna samarbetar med flera långivare, vilket ger konkurrenskraftiga erbjudanden. Förutom låga räntor har de också fördelaktiga avgifter, vilket gör dem kostnadseffektiva alternativ. Både Sambla och Lendo gör en enda kreditupplysning, vilket skyddar din kreditvärdighet. För bästa resultat bör du alltid jämföra både räntor och avgifter innan du ansöker om lån.

Bästa privatlånet utan UC och med betalningsanmärkning

Om du har betalningsanmärkningar och vill undvika UC kan Credifi vara ett bra alternativ. De erbjuder lån utan UC, vilket innebär att din kreditvärdighet inte påverkas. Dock bör du vara medveten om att lån utan UC ofta innebär högre räntor, eftersom långivaren tar en större risk. Trots högre ränta kan Credifi vara ett bra val för dig som behöver flexibilitet och vill undvika UC. Jämför alltid räntor och avgifter noggrant innan du ansöker.

Direktutbetalning för höga lånebelopp – vad ska du veta?

Långivare som Axo Finans och Enklare erbjuder direktutbetalning, vilket gör att du får pengarna snabbt – ofta samma dag eller inom kort. Detta kan vara perfekt för akuta behov, men det är viktigt att vara medveten om att direktutbetalning kan medföra högre avgifter eller räntor. Innan du ansöker är det därför bra att jämföra räntor och villkor för att avgöra om den snabba utbetalningen är värd den extra kostnaden.

Vilken bank är bäst för privatlån?

Valet av bank för ditt privatlån beror till stor del på dina personliga behov och ekonomiska situation. Om du söker bra räntor och flexibla lånevillkor kan långivare som Coop och Sambla vara bra alternativ. Coop erbjuder ofta konkurrenskraftiga räntor för sina medlemmar, medan Sambla är en låneförmedlare som jämför erbjudanden från flera långivare, vilket kan ge dig ett brett urval av alternativ med förmånliga villkor.

Det är viktigt att tänka på andra faktorer också, som återbetalningstid, eventuell uppläggningsavgift och kundservice. Jämför olika långivare och ta hänsyn till både räntor och eventuella avgifter för att hitta det bästa erbjudandet för just dig.

Mer information om vilken bank som är bäst.

Vanliga frågor

Vilket är det bästa privatlånet?

Vad är en bra låneränta på privatlån?

Kan jag få bästa lånet med betalningsanmärkning?

Kan jag få lån utan UC?

Hur snabbt kan jag få pengarna?

Så har vi valt ut de bästa privatlånen

Våra kriterier

Räntor: Vi tittar på både nominella och effektiva räntor.

Avgifter: Uppläggningsavgifter och aviavgifter ingår i bedömningen.

Kundomdömen: Vi analyserar recensioner och omdömen från kunder.

Villkor: Flexibilitet i återbetalning och tydliga avtal prioriteras.

Därför kan du lita på vår jämförelse

Vi strävar efter att ge dig en så tydlig och pålitlig guide som möjligt genom att använda en transparent och systematisk process. Här är en mer detaljerad genomgång av hur vi samlar in och analyserar data för att säkerställa kvaliteten på våra jämförelser:

Så samlar vi in data

Officiella källor:

Vi hämtar information direkt från långivarnas egna webbplatser och dokumentation. Detta inkluderar detaljer om räntor, avgifter, återbetalningstider och villkor. Genom att använda primärkällor minimerar vi risken för felaktigheter.

Regulatoriska myndigheter:

Vi konsulterar Finansinspektionen och andra tillsynsorgan för att säkerställa att de långivare vi listar följer lagstadgade krav och riktlinjer.

Kundrecensioner:

För att få en bättre förståelse av långivarnas kundservice och trovärdighet granskar vi oberoende kundrecensioner från plattformar som Trustpilot och Google Reviews.

Finansiella analyser och rapporter:

Vi använder rapporter från välrenommerade ekonomiska publikationer och analysföretag för att förstå aktuella trender och marknadsförhållanden.

Så analyserar vi informationen

Grundläggande jämförelseparametrar:

Vi utvärderar lån baserat på flera faktorer, såsom:

- Effektiv ränta (Effektiv Ränta): Detta är den viktigaste parametern som visar den totala kostnaden för lånet, inklusive avgifter.

- Lånebelopp och flexibilitet: Vi analyserar hur mycket du kan låna och vilka återbetalningstider som erbjuds.

- Avgifter och extra kostnader: Här ser vi över uppläggningsavgifter, aviavgifter och andra potentiella dolda kostnader.

Viktningssystem:

Varje parameter får en vikt beroende på dess betydelse för låntagaren. Till exempel prioriteras effektiv ränta högre än andra faktorer som kundservice.

Risk- och pålitlighetsbedömning:

Vi säkerställer att de långivare vi rekommenderar är licensierade och följer god marknadssed. Vi granskar också deras historik för att undvika att rekommendera aktörer med tveksamma metoder.

Löpande uppdateringar:

Marknadsförhållandena ändras ständigt. Vi uppdaterar därför regelbundet vår information, vanligtvis varje månad, för att säkerställa att vår guide alltid är aktuell och relevant.

Vad detta innebär för dig

Genom att använda en kombination av pålitliga datakällor och en noggrann analysprocess kan vi erbjuda en jämförelse som är både informativ och trovärdig. Vårt mål är att hjälpa dig fatta ett välgrundat beslut och välja det lån som bäst passar dina behov.